这一年来,地铁口拿着单子问 " 游泳健身了解一下 " 的小伙少了很多,而居家健身却成为热门赛道,其中的领头羊 Keep 也再次回到大众视野下,新一轮融资后估值 20 亿美金,不过一个关键问题仍需 Keep 解决,居家健身如何才能让打工人自律的掏钱呢?

作者| 李卓

编辑| 邢昀

过去一年,大街小巷拿着宣传单,见人就问 " 游泳健身了解一下 " 的小伙少了很多。

困在家里、又对自己身材有要求的人收获了新偶像——被粉丝戏称为 " 魔鬼帕梅拉 " 的健身网红帕梅拉。在 B 站,这位全球健身顶级网红的单支视频最高播放量超过 346 万;在 Keep 上,每月跟练超过了 850 万人次。

疫情推波助澜,传统线下健身房备受打击,居家健身成为一条热门赛道。

2021 年 1 月中旬,Keep 宣布完成 3.6 亿美元的 F 轮融资,并有上市传言。

Keep 在招聘宣传文案上这样介绍自己:地球上约每 24 个人中就有 1 个使用 Keep。

当今这个蓝色星球上拥有 78 亿人口,按照这个说法简单计算,Keep 的注册用户就有 3.25 亿。这个数据甚至和当下最热门的内容社区哔哩哔哩差不多。而众所周知,哔哩哔哩市值已超过 400 亿美金,并曾一度达到 500 亿美金。

不过 Keep 在最新一轮融资中,估值刚刚超过 20 亿美金。除了注册用户数,无论是商业化能力还是活跃人数上,垂直社区 Keep 都不能算是一个互联网巨头,只能称得上是互联网小头。

在大洋彼岸,疫情同样让居家健身崛起。Lululemon 收购了智能健身企业 Mirror,后者刚刚推出首款产品时其估值就超过了 2 亿美元。另外一家居家健身企业 Peloton,更是在疫情期间一度突破了 400 亿美金的市值。而国内微博、爱奇艺均在 200 亿美元市值左右。

有了参考对象,那么国内居家健身赛道的领头羊 Keep,能走到什么程度呢?

Keep 式商业化焦虑

诞生于 2014 年的 Keep,是移动互联网早期的产品,以流量逻辑起家。典型的 " 工具 + 内容社区 " 模式。

在运动场景上,Keep 有两个大方向上的工具功能:一是运动助手(跑步、健身记录),这个一般是在户外;二是居家状态下,跟着平台上提供的课程一起锻炼。

内容社区是指用户上传自己的健身动态,是健身领域的微博。用户可以和其他用户产生交互(关注、发私信、点赞、留言以及建立小组)。熟悉 Keep 的读者应该知道 Keep 大多数内容是健身博主秀身材。

工具同时有引流和留存作用,内容社区则起到了增加用户粘性的功能。

互联网产品一般都是沿着 " 工具 - 内容 - 平台 " 的方向发展。从 Keep 目前的社区活跃度来看,已经完成了前两个阶段,正在打造一个垂直品类的平台。

在互联网 + 运动这个垂直品类上,Keep 是一个毫无置疑的王者,流量指标超过了咕咚和悦跑圈。Keep 不但有官方提供的免费或付费的健身教学课程,也有不少用户自己上传健身视频。

但除了运动 / 健身这个圈外,Keep 的活跃度和粘性其实远远不如其他社区。

Keep 的日活跃数据一直维持在 600 万以内,小红书的日活跃用户数是 2100 万。而小红书的月活并没有 Keep 高。DAU/MAU 是衡量互联网产品活跃度的一个指标,尤其适用于评价社区产品。这个值越高,广告货币化的程度就越高。

月活数和 Keep 更为接近的内容社区 B 站,日活跃用户数是 5000 万,是 Keep 的 8 倍,粘性要远高于 Keep。这并不能归责于 Keep 团队的运营能力,而是源自于健身是一个非常反人性的赛道。

用户在 B 站上获得快乐,但用户在 Keep 上收获 " 痛苦 "。

从 PC 时代开始,由于没有培养起付费习惯,国内互联网公司的商业模式大多是流量模式(卖广告),月活和日活是一切商业化的基础和前提。虽然有海量的注册用户,但如果活跃度不高,广告主也并不会愿意将真金白银投放在这里,即使垂直社区听上去投放效果更好。

活跃度不高的情况下,商业化只能往两个方向走:增值服务和交易(主要是电商)。这两个都是要向用户直接下手的业务。

我们一个个看,首先是增值服务。

Keep 和 B 站的难题一样,大量的内容不需要付费即可以观看和使用。同样遇到了和 B 站一样的难题:白嫖用户不少,愿意买增值服务(订阅会员)的少之又少。

Keep 曾对外声称其付费会员超过 1000 万人,这其中是否包括一些只购买了单月会员,之后就消失了的人,不得而知。

一位名叫 " 本体复读机 " 的 Keep 会员在贴吧上留言:" 自己练初期开一个课还行,后面就不怎么需要了。" 这句话也是 Keep 大多数 " 会员 " 的现状:学会了某些课程的动作,后续就不续费了。

第二个是做交易平台和零售。在这个领域,Keep 可谓非常勤奋。

2018 年 Keep 在北京华贸开了首家 "Keepland 运动空间 ",进军线下健身;2019 年又把战线拉到上海。但 2020 年疫情时上海的三家门店就宣布关闭,仅保留了北京的门店。目前,从大众点评可以搜到 Keepland 只在北京开了 10 家门店。

Keep 还曾经打算做轻食外卖,但很快就因为供应链问题出现食品安全而撤销。

Keep 目前在电商上取得的成绩还算不错。在 Keep" 商城 " 上,体脂称可以卖掉 1 万台以上。智能单车可以单月卖到 340 台(3 月上旬数据),智能跑步机可以卖到 460 台。

这是 Keep 可以实现估值溢价的部分。不过,从商城的销售数据来看,Keep 更受欢迎的还是一些小型的健身设备,比如计数器、呼啦圈、瑜伽垫。仅有这些远远不够。

居家健身,这是一个好赛道吗?

由于发展速度存在代差,国内健身的渗透率远远要低于发达国家。

健身行业的主要供给是物理空间、器械和教练辅助。根据这三个供给要素,可以把整个健身的下游产品分为三个品类:健身房、健身工作室和居家健身。

健身房是空间、器械和教练最齐全的业态,也是读者最为熟知的健身品类。地铁口 " 游泳健身了解一下 " 多是指这类业态。健身房主要提供的产品是空间和器械,私教收入占比略小。

北美的 Planet fitness 拥有 1200 家线下门店,市值是 60 亿美金。国内营收最多的健身房是一兆韦德,在 2019 年总门店数也仅刚刚超过 130 家,全年销售额还不到 20 亿人民币。

一兆韦德这样的传统健身房是一个销售驱动的生意,靠着新会员缴纳会员费来滚动现金流。一个线下门店通常只能覆盖周边 3-5 公里,等周边没有新的流动人口时就没有新会员了。

门店更多的乐刻,目前是全球门店数量第五的健身房品牌,超过 500 家。乐刻和同时期出现的超级猩猩是更为灵便的健身房,不办年卡不设浴室不设前台,99 元包月。

健身工作室是空间更为狭小、只配备少量器械,以私教课为主要产品的业态。私教课依赖教练的水平,但是也很难规模化复制。

国内最大的健身工作室是门店刚刚突破 500 家的中田健身。这家健身工作室的私教并没有底薪,而是靠着鼓励员工去开分店获取股东分红,裂变速度非常快,全公司的股东超过 400 位,其运营模式和私教质量在业界颇受争议。

把物理空间去掉,通过售卖器械和教练教学内容让用户在家里健身,就是居家健身。

疫情给居家健身带来了一波红利。Keep 在疫情期间,日活用户上涨了 60%。

居家健身的玩家很多,目前创业公司主要采用软硬件结合的商业模式,硬件是赢利点。根据青桐资本的调研,家用健身硬件毛利一般可达 30%-50%;而软件的价值,通过内容付费、电商变现,多用来获客,增加用户粘性,但毛利并不高。

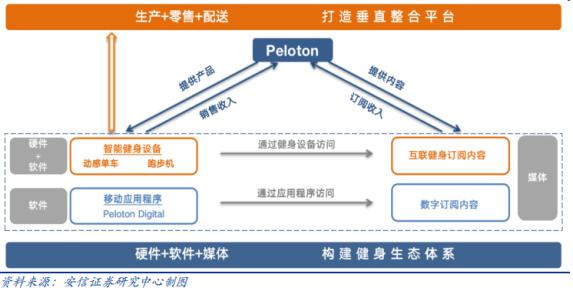

在这个模式里面,最著名的是美国的 Peloton。

Peloton 是一家仅有 360 万注册会员的健身应用。在疫情期间 Peloton 市值超过 400 亿美金,是 Keep 的 20 倍。

与 Keep 不同,Peloton 是先做硬件设备,然后再搞内容。把跑步机等传统健身器械进行智能化,屏幕显示、内置音声系统,设备上加了软件订阅产品,这些可以使用户在运动中获得沉浸式体验。因此,Peloton 被视为健身领域的苹果,软硬结合,通过销售硬件设备来赚内容的钱。

Peloton 的硬件产品单车价格 2245 美元 / 台,跑步机价格 4295 美元 / 台。

一台单车价格要比 iPhone 贵多了,这既是 Peloton 股票受追捧的原因,也因此引来做空机构质疑,为什么要买这么贵的产品,毕竟这不像苹果手机一样,每年推新都有用户愿意更换。

但是从线下再切到线上用户订阅,Peloton 的故事讲的更完整。

用户需要付出 39 美金 / 月来看 Peloton 提供的训练课程。如果用户不买设备也没关系,可以买另外一种线上健身课程,价格是 19.49 美元 / 月。

Peloton 的鸡贼之处在于,主要的销售费用用来卖硬件,硬件不但是一个高毛利的业务,还能用来为内容订阅业务免费获客。Peloton 订阅率高的原因也是因为配送人员会手把手教客户订阅。

一份销售费用,两份收入,赢两次。

Keep 能成百亿美金市值公司吗?

虽然 Peloton 注册会员数量不到 Keep 的 1/10,但市值却要比 Keep 高出不少,Keep 能成为百亿美金市值的公司吗?

Keep 是以内容社区起家,是一家典型的互联网公司。而 Peloton 以硬件起家,先做硬件再做内容,以至于很多人把它视为 " 奈飞 ",当作一家流媒体内容平台。

但如果从公司基因上看,Peloton 更像是戴森、苹果这样的硬件消费品公司。它拥有自己的工厂和质量实验室,同时在全球范围内拥有 96 家线下体验店。有品牌、有渠道、有制造能力。

这也是本文对 Keep 要走向 Peloton 所担忧的事情。截至目前,知名互联网公司或者软件公司做硬件,出现了各种失败的案例。比如想要做手机的微软、做智能眼镜的谷歌。

但反过来,硬件公司做内容,成功的案例不少,比如索尼、苹果、小米。

互联网公司的产品都是靠着买量做用户增长,不计较买量成本,先获客再考虑商业化。由于存在网络效应,如果做到头部,自然会有广告收入来覆盖前期投入的获客成本。

硬件销售并非如此,是靠着一件件产品卖出去的。普通消费者很难因为 Airpods 投放了大量的广告就会去买,更多是因为产品本身有良好的体验。耳熟能详的硬件消费品公司都是在硬件战斗中厮杀出来的王者,其硬件产品的产品力是得到消费者认可的。

毕竟,用户多下载一个 APP 和买一个 2000 元的健身器材,其决策成本完全不可同日而语。

互联网公司的内容产品并不需要得到如此高的要求,仅仅比别的 APP 多一个功能就会得到大量的用户。硬件和软硬件一体的产品,要追求的是用户能够得到超出预期的整体体验。

这也需要供给端能够认真打磨产品,反复测试,最终开发出一个消费者愿意当 " 自来水 " 的爆款产品。

Peloton 从 2012 年开始做产品开发,2015 年才推出第一款产品。互联网公司通常没有这样的耐心,一款 APP 一边推向市场一边迭代,由于互联网的网络效应,稍晚就会被其他竞争对手抢占市场。快基因的互联网公司,如何克制住自己的 " 速度焦虑 " 是一个难解的问题。

不仅仅是公司基因论的原因。

小米和苹果的目标用户不一样,蔚来和特斯拉的目标客户也都是相对有差别。大多数消费品的品牌本身是代表着阶层属性。

Peloton 也是如此。健身本身就是中产阶级的标签,代表着自律、有钱有闲。售价高昂、拥有全北美最优秀的健身博主指导、以及各种名人进行代言,更是让 Peloton 成为中产阶级的心头好。购买 Peloton 单车和跑步机意味着你拥有中产阶级的审美。

青桐资本投资总监张卓彧认为,Peloton 成功首先是需求端的成熟," 美国健身渗透率高 20%,有 6200 万的健身会员,健身习惯好;此前一些产品已经教育了市场,很多白领愿意花 30-40 美金上一节课;Peloton 一上来,29 美金包月,可以无限上课,不用教育市场就能收割一部分用户。"

她对豹变表示,"Peloton 切 Top 5% 的精英人群,本身自律,也有财力和付费意愿,Peloton 的客户群体是很好的群体,粘性也很高。"

这也是 Keep 不太可能成为中国版本 Peloton 的原因之一。Keep 作为一家典型的互联网公司,所有的商业行为都围绕着流量进行,用户数是一切,对 Keep 来说,用户不分层,来者都是客。

热衷于给自己贴标签的中产阶级,不会给别人安利 " 我在使用 Keep" 来炫耀,即使购买了一台价值 2000 元的 Keep 跑步机,也并不能证明自己的 " 腔调 " 和审美。