核心观点

美国7月两大制造业PMI指数的分化源于指数编制差异,包括调查对象数量、分项指数权重、调查对象类型以及调查限制不同。

总体而言,IHS Markit制造业PMI指数在反映经济真实状况上可能略胜一筹。

而Markit制造业PMI方面则显示产出、新订单和就业大幅扩张,同时价格水平仍在飙升。两大指数均显示美国需求仍相当旺盛,就业市场正在稳步修复,供给瓶颈仍是制约经济复苏的最重要因素。

正文

ISM和Markit制造业PMI分化

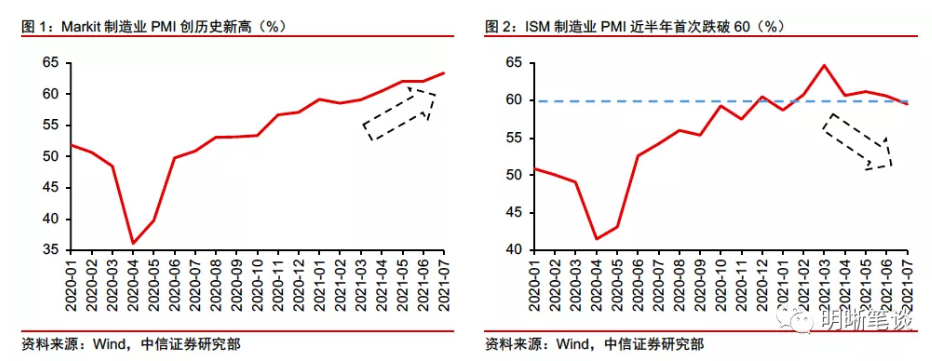

本周一(8月2日)晚,美国7月Markit和ISM制造业PMI指数相继公布,但是两大指数却出现了一定的分化。美国7月Markit制造业PMI指数终值录得63.4,初值为63.1,预期为63.1,同时63.4的Markit制造业PMI指数也创历史新高。

与Markit制造业PMI超预期创新高不同的是,美国7月ISM制造业PMI指数意外下滑,录得59.5,前值为60.6,预期为60.9,美国7月ISM制造业PMI指数也是今年2月以来首次低于60。两大制造业PMI指数出现了一定分化。

虽然总体PMI有所回落,但分项数据并不悲观,ISM制造业PMI分项显示,制造业物价有所回落,就业向好,但供给瓶颈仍是当前影响美国经济持续复苏的主要原因。

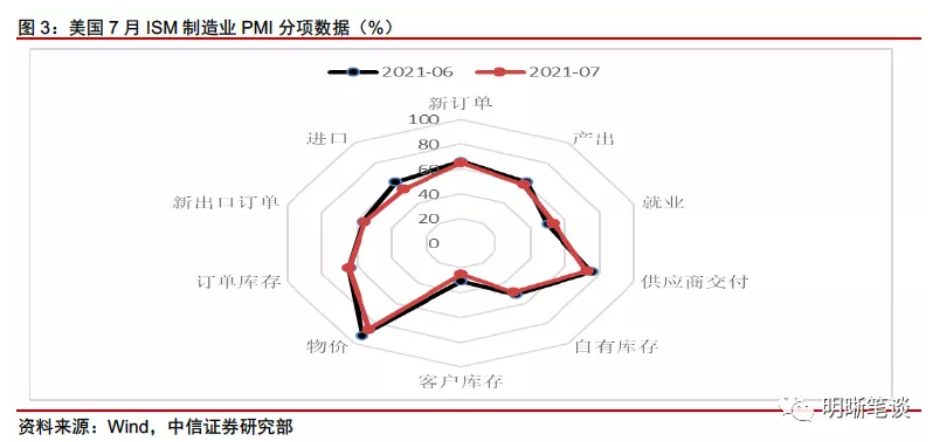

从ISM制造业PMI的细分项来看,新订单、产出、供应商交付、自有库存、客户库存、物价、订单库存、新出口订单和进口项均较上月有所下降,其中物价项和进口项下降最为明显,物价项由6月的92.1下降为7月的85.7,而进口项则从6月的61下降到53.7。

就业和订单库存则较上月有所增加,其中就业项从6月的49.9上升至7月的52.9,重返荣枯线以上。从分项数据来看,物价水平下降较为明显、同时就业复苏进程加快,这对于美国经济或许是更偏乐观的现象。与此同时,自有库存和客户库存仍处低位,而订单库存挤压显示供给瓶颈仍然制约美国经济复苏。

而Markit制造业PMI方面则显示产出、新订单和就业大幅扩张,同时价格水平仍在飙升。根据IHS Markit关于美国7月制造业PMI的简要报告,强劲的需求带来新订单的稳步增长,而严重的原材料短缺和运输问题则导致供应商业绩出现恶化,增长的产出难以弥补更快扩张的订单数量。

继续扩大的供需缺口不断推高投入成本,成本通胀率为有史以来最高,原材料和成品价格均出现创纪录的跃升。此外,就业方面,为了减轻产能压力,企业以三个月来最快的速度增加了员工数量,但仍有一些企业存在填补职位空缺的困难。

以上两大制造业PMI指数的分项数据均显示美国需求仍相当旺盛,供给瓶颈仍是制约经济复苏的最重要因素。同时,两大指数均反映出就业市场正在稳步修复,这是支撑美国经济的关键。

两大PMI指数为何分化?

要分析Markit和ISM制造业PMI指数分化的原因,首先需要明确二者的具体情况及其在指数编制上的差异。

IHS Markit制造业PMI及其指数计算方法

IHS Markit美国制造业PMI指数是由IHS Markit公司根据向约800家(截至2021年8月2日)制造商的采购经理发送的调查问卷的回复编制而成的。每个月的下半月调查小组会收集调查回复,并指出与前一个月相比的方向变化。

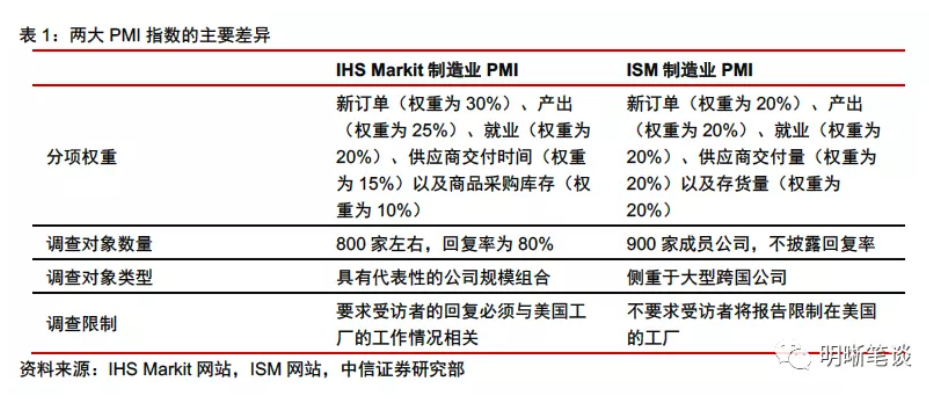

调查内容包括产出、新订单、未交货订单、支付价格、供应商交货时间、库存、就业等。在具体组成上,Markit制造业PMI是5个分项指数的加权平均值,包括:新订单(权重为30%)、产出(权重为25%)、就业(权重为20%)、供应商交付时间(权重为15%)以及商品采购库存(权重为10%)。PMI指数分为基础调查数据和季调数据,基础调查数据在公布之后不会再进行修订,而季调数据则可能会进行修订,例如本次Markit制造业PMI的季调终值就由初值的63.1调整为63.4。

在指数计算方法上,IHS Markit采用扩散指数将不同的调查回复转换为数字。扩散指数的具体计算如下:扩散指数=(报告“更高”的调查受访者百分比)*1 +(报告“相同”的调查受访者百分比)*0.5 +(报告“相同”的调查受访者百分比)*0。因此,该指数在0到100之间变化,50表明上个月没有变化。

ISM制造业PMI及其指数计算方法

ISM美国制造业PMI是由美国供应管理协会根据向约900多家成员公司(截至2020年1月21日)的采购经理发送的调查问卷回复编制而成。调查内容包括新增订货量、产出、就业、供应商交货量、存货量、客户库存、商品价格、订单库存、新增出口订单、进口等。

在具体组成上,ISM制造业PMI是5个分项指数的加权平均值,包括:新订单(权重为20%)、产出(权重为20%)、就业(权重为20%)、供应商交付量(权重为20%)以及存货量(权重为20%)。同时,该数据也会进行季调,且季调只应用于新订单、产出、就业、供应商交付量、存货量、新增出口订单以及进口。

在指数计算方法上,ISM同样采用扩散指数将不同的调查回复转换为数字。扩散指数的具体计算如下:扩散指数=(报告“活跃”的调查受访者百分比)*1 +(报告“没有变化”的调查受访者百分比)*0.5。其计算方式与IHS Markit制造业PMI的扩散指数计算方式相同。

两大PMI指数的差异

从以上概述可以看出,IHS Markit和ISM制造业PMI指数的主要差别来源于受访对象数量的不同以及分项指数的权重不同。IHS Markit制造业PMI赋予了新订单和产出更高的权重,而ISM制造业PMI则对于各分项赋予相同的权重。此外,根据IHS Markit的报告,二者还具有以下区别。

首先,ISM调查侧重于大型跨国公司,而IHS Markit调查的是具有代表性的公司规模组合。其次,IHS Markit调查公司的数量是800家左右,收到回复的比率在80%左右,而ISM通常不会公布实际收到的问卷数量。再次,ISM调查不要求受访者将报告限制在美国的工厂,而IHS Markit则要求受访者的回复必须与美国工厂的工作情况相关。

两大PMI指数谁更能反映经济真实情况?

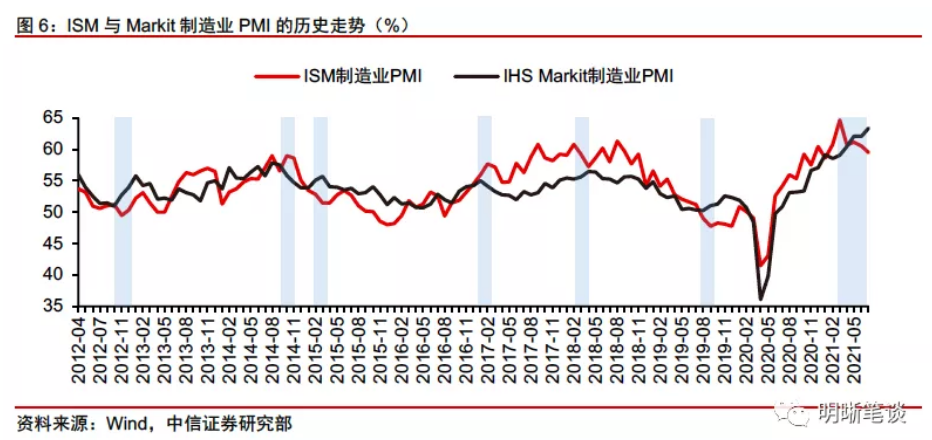

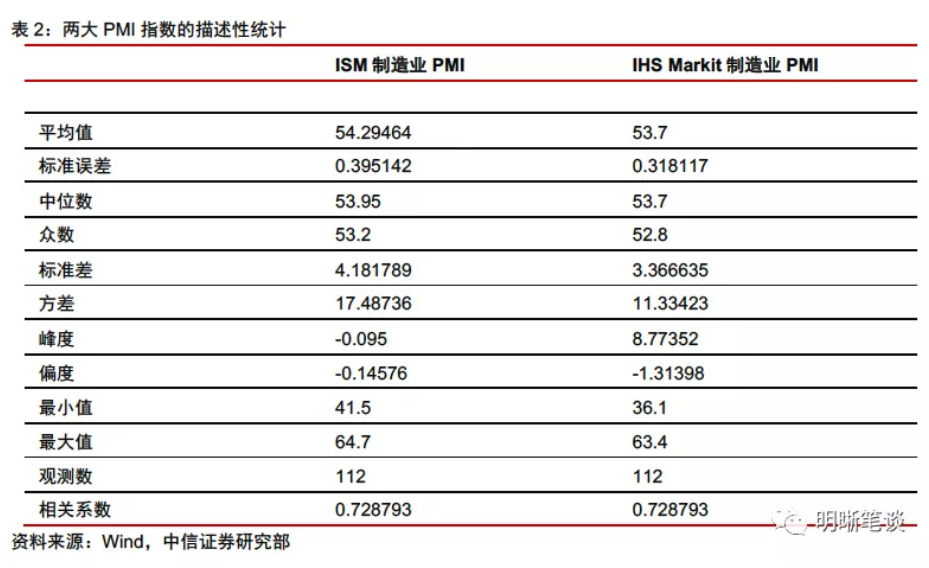

从历史来看,IHS Markit制造业PMI和ISM制造业PMI总体走势吻合,但也存在部分时期的分化和背离。从二者的历史走势来看,在大多数时期二者趋势相同,其相关系数为0.73,但在部分时期也存在分化和背离的现象,例如2012年10月前后、2015年2月前后、2018年3月前后以及最近3个月等。

IHS Markit制造业PMI走势较为平稳,能够反映经济景气的长期趋势;ISM制造业PMI对经济变化更加敏感,波动性更强。从图形走势和描述性统计结果来看,ISM制造业PMI指数的方差更大,达到17.49,波动性更强,而IHS Markit制造业PMI指数方差则仅为11.33,走势相对平稳。

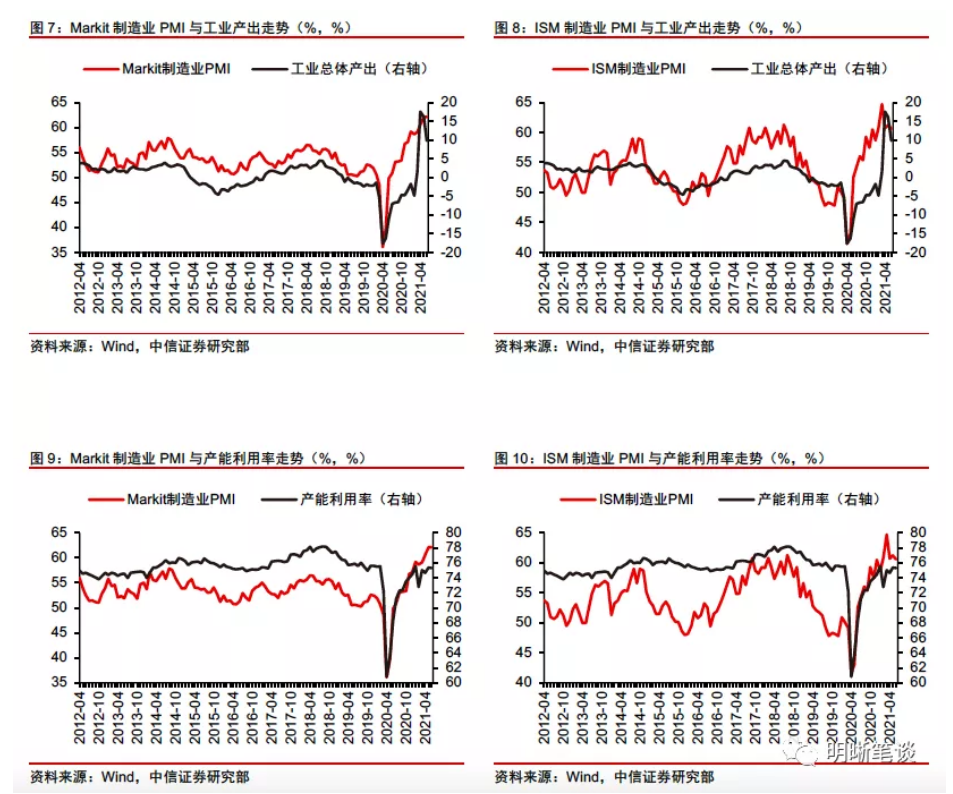

IHS Markit制造业PMI与实际经济数据的相关性比ISM制造业PMI更强。为进一步观察两大PMI指数对经济的反映情况,我们选取GDP、失业率、零售、工业产出、产能利用率、新增耐用品订单等指标与两大PMI指数进行简单的相关系数比较。从相关系数矩阵来看,Markit制造业PMI与实际经济数据的相关性更强,更能反映经济变动的趋势。

综上所述,两大制造业PMI指数各有优劣,但总体而言,IHS Markit制造业PMI指数在反映经济真实状况上可能略胜一筹。

当前美国经济到底怎么样?

首先,两大PMI分化体现美国需求旺盛,同时两大PMI指数均显示就业稳步复苏。相对更高的Markit制造业PMI可能反映出当前美国更加旺盛的需求。此外,尽管ISM制造业PMI低于预期,但是其依然保持在60左右的水平,远高于50的荣枯线,说明美国经济复苏仍在高位,只是增长边际放缓。

其次,从最新公布的二季度GDP数据来看,尽管二季度GDP环比折年率为6.5%,低于市场预期,但其结构并不令人过分担忧。美国二季度GDP环比折年率初值录得6.5%,低于预期的增长8%,但是增速仍然高于疫情前水平。从分项来看,作为美国经济最主要拉动力的消费持续发力,环比折年率为11.8%,出口也环比转正,环比折年率为6%,私人投资(-3.5%)和政府支出(-1.5%)成为拖累项。

由于疫情后刺激经济的财政力度正逐渐退坡,因此政府支出下降情有可原。后续来看,预计个人消费支出延续走强将继续拉动美国经济增长,同时也在一定程度上带动私人投资向好,而实施“大财政”的拜登政府也将在政府支出方面持续拉动美国经济,因此从结构来看,并不必对美国经济过分担忧。

最后,我们曾经提到,未来短期和中长期美国经济均有支撑。首先,长期以来,美国居民储蓄率居于低位,总体保持在10%以下的水平,疫情发生后美国居民储蓄率意外高增。疫情中积攒的高储蓄率或将持续释放消费动能,推动美国经济在未来一年内快速复苏。

其次,美国当前基础设施处于亟待更新状态,上一轮大规模基建至今已有数十年,美国当前已经进入越来越明确的基建周期,从历史来看,大规模的基础设施建设会显著拉动经济增长。如果拜登政府的基建计划能够顺利通过,将对美国今后长期经济增长产生显著拉动作用。

综上所述,我们认为美国经济近期虽然有高位回落的迹象,但是总体而言,需求仍然旺盛,就业稳步复苏,个人消费支出延续强势,当前增长放缓或主要源于供给瓶颈。

10年期美债收益率跌破1.2%可能存在一定的定价错误风险,在美联储退出宽松的大趋势下,需警惕美债收益率回调及其引发的其他资产价格回调风险。

但是也需警惕Delta毒株引发新一轮疫情反弹可能带来的停工停产风险。近期,在Delta毒株扩散下,美国疫情有所反弹。市场对于疫情反弹影响经济复苏的担忧导致美债收益率近期不断下行。

两个制造业指标“打架”,美国经济到底怎么样?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy