内容提要:

3月11日周一晚上,国际评级机构穆迪取消了万科的投资级信用评级。12日,即有小作文称,12家商业银行正在筹集高达800亿元的贷款,以助万科渡过难关。800亿贷款,能够挽救万科的债务危机吗?按商业银行现有的贷款审批制度和风控审查制度,没有银行能够给万科新增贷款。万科不可能毫发无损地化解债务危机,但可以努力减低债务风险对社会的冲击力。

3月11日周一晚上,国际评级机构穆迪取消了万科的投资级信用评级,撤销了万科的“Baa3”发行人评级,取而代之的是“Ba1”企业家族评级,该评级判断母公司及其子公司的债务义务为“投机性,存在重大信用风险”。原因是担心其流动性和在销售下滑的情况下获得资金的能力。与此同时,穆迪还下调了子公司万科地产的债券和中期票据评级。

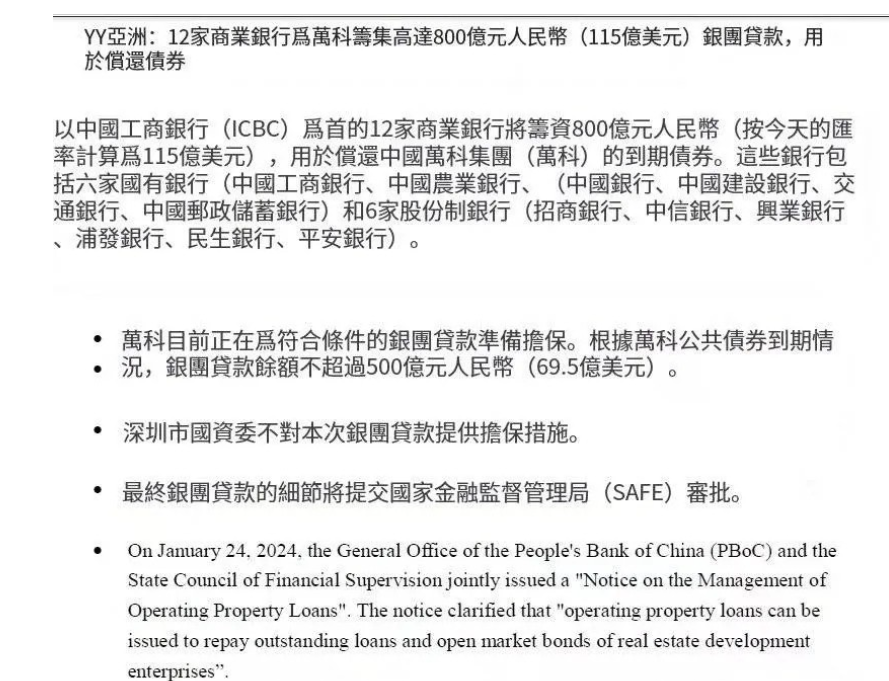

3月12日,即有小作文称,12家商业银行(也有说6家商业银行),正在筹集高达800亿元的贷款,以助万科渡过难关。

房地产涉及大多数家庭的资产,万科又是房地产历来的优等生。万科的债务风险、经营风险,是否如穆迪评级所依据的那样不妙?国内银行是否会在窗口指导下为万科的债务风险兜底,大家都非常关心。因此,这两天有不少读者私信问我,银行为万科提供800亿贷款的事情,是真是假?

我想从以下几个方面来回答这个问题。

第一、如果有银行组团为万科提供800亿贷款,能够挽救万科的债务危机吗?

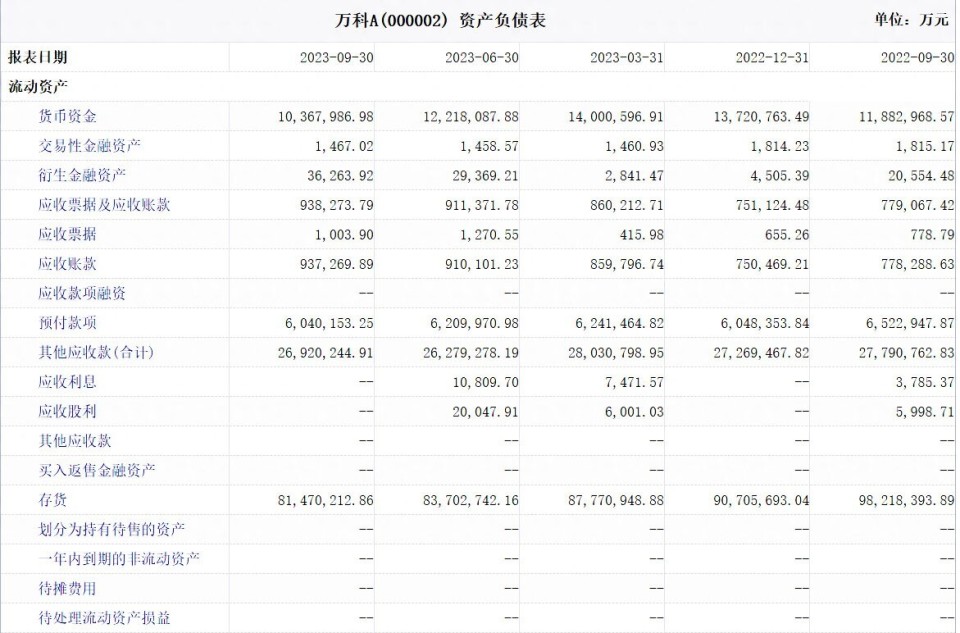

3月12日,我在《6亿美元债已偿还,穆迪为何还将万科投资级信用评级下调为垃圾》一文中披露过,根据万科自己的财报,截至2023年三季度,万科总负债1.24万亿元,总资产1.65万亿元,负债率75.28%。

不像个人按揭贷款可以贷20-30年,房企贷款时长一般2-3年,最长不超过5年。即使按5年计算,万科每年的还本压力就超过2480亿元。

800亿贷款,仅占万科总负债的6.45%,按每年5%的最低债务成本计算,仅够支付万科15个月的债务利息。用于还本,仅够其年还本金额的32%。

也就是说,不管这800亿以什么样的名义贷给万科,即使万科可以自由使用,对于1.24万亿的巨额债务而言,都是杯水车薪。

第二、按商业银行现有的贷款审批制度和风控审查制度,没有银行能够给万科新增贷款。

在中国的商业贷款中,名目繁多的贷款品种,归根结底只有三种,一种是信用贷款,一种是担保贷款,一种是抵押贷款。

信用贷款额度通常很小,通常为个人信贷产品,对企业,很少听说有纯粹的信用贷款。

抵押贷款,就是贷款申请人用土地、房产、机器设备、有价证券之类的固定资产或流动资产向银行做抵押,获得银行的贷款方式。这个不多说,比较常见。

担保贷款在中国实际上已经异化为有中国特色的担保贷款。中国形形色色的担保贷款,在第三方向银行提供担保之前,第三方通常都需要借款方向担保方提供抵押物,缴纳担保费,哪怕是政府设立的担保公司也基本如此。可能有些小额的创业贷款才能例外。向担保方提供抵押物做担保贷款,与直接向银行提供抵押物贷款最大的区别就是,担保公司可以放大担保物的额度。比如银行的抵押贷款最多可能只贷抵押物的70%,担保公司可以做到100%。

2023年三季度,万科负债率达到75.28%了。再加上万科的总资产中,有约一半资产是存货,合计8147亿。存货,就是没卖出去的房子、或者是未完工的房子、或者未开工的土地。按照当下的房价行情,销售费用,这部分估值至少需要6折方可变现。按这个口径计算,万科实际的资产负债率可能将超过100%了。

商业银行现在是贷款责任终身追究制,谁签字审批,谁负责追回。

以恒大为例。

2015年5月7日,标普将恒大的长期企业信用评级由BB-下调至B+,展望为负面。国内舆论瞬间炸锅,将这一客观的评级结果视为对中国支柱行业的诋毁,大骂美帝诋毁我们的资本市场。国内三大评级机构中诚信国际、大公国际、联合评级发布恒大地产信用评级报告,无一例外,全都给予了恒大最高信用等级AAA,评级展望为稳定。导致恒大能够在国内资本市场继续获得各个方面的融资,债务从一万多亿膨胀到2023年9月份的2.4万亿。

恒大债务爆雷后,许老板和一众高管被抓,给恒大贷款的银行高管也因此接受调查。

因此,对于一个账面资产负债率已经超过银行正常抵押贷款折算率的企业而言,再叠加国际评级机构的评级下调声明,除非央行修改商业银行的贷款审批细则,否则断无可能继续获得银行贷款。

第三、即使有高层金融领导愿意破例签字为贷款银行免责,或者国有股东愿意为万科提供贷款担保,依然无法缓解其债务压力。

房地产贷款主要就是开发贷为主的项目贷。无需查找,万科存量项目肯定都做过开发贷,还有大量的开发贷未偿还。即使银行为了支持万科不去计较未还的开发贷,也只能对万科新项目做开发贷。但万科去年一整年才拿了三百亿的地皮,开发贷最多按购地金额的5成批贷,这300亿土地全部做开工项目贷款,也只能获得150亿元的信贷资金。

国家会不会为了一个万科去修改商业银行那一套具体的信贷管理办法?三郎认为不可能;

高层领导会不会为万科的贷款签字,免去具体经办人的风险审查责任?几无可能;

万科的国有股股东深圳地铁会不会为万科获得足够的化解债务风险提供抵押品?有这个愿望,但没有这个实力。2022年,深圳地铁总资产6600亿元,总负债3500亿元,净资产只有3100亿元,全部用于万科的抵押或担保贷款,也只能化解万科四分之一的债务。按照万科现有的销售收入,其债务风险也相当大。

至关重要的是,按照现在的规定,开发贷款必须放进政府监管账户,新项目的预售资金,也必须进入政府监管账户,这些资金只能用于项目工程款的结算,等项目完工、工程款结算完毕,剩余的资金企业才能用于其他用途,现在也不可能挪用于还债。

第四、万科不可能毫发无损地化解债务危机,但可以努力降低债务风险对社会的冲击力。

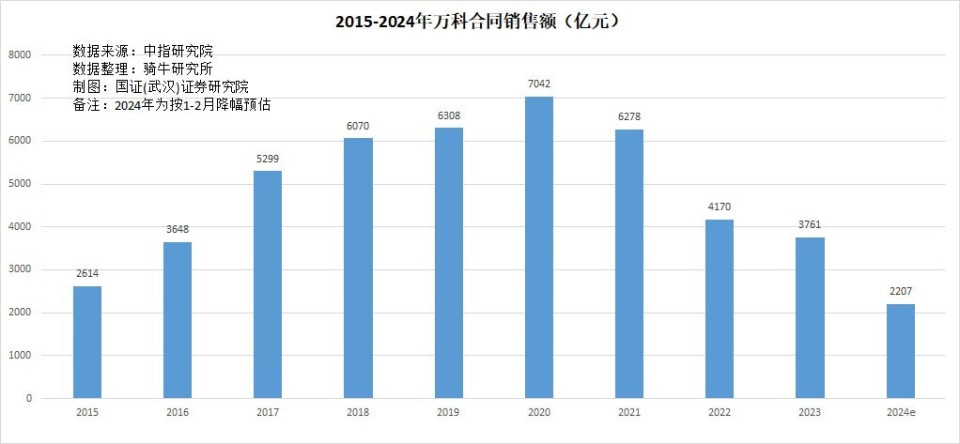

根据中指研究院公布数据,2024年1月到2月,万科合同销售额334.5亿元,同比下跌41.65%。现金流回款肯定比合同销售额要小。显而易见,一年两千万的销售额对于1.2万亿元的负债而言,是无法化解债务风险的。

根据诸葛数据研究中心监测数据显示,2024年第10周,3月4日至10日,全国重点10城二手住宅成交量为14463套,同比下降35.9%;重点15城新建商品住宅成交量为11927套,同比下降57.78%。

从商品房需求来看,虽然这一轮房地产下行周期已经持续了33个月,对商品房的需求还在继续萎缩,并未触底。也就是说,房企的现金流还会倍受考验。

我们必须清楚,债务是刚性的,因为贷款利率的存在,债务只会随时间的推移而增加;偿债能力、资产是弹性的,在房地产下行周期,房地产企业的资产和偿债能力,是随着房价地价下行和收入减少而不断缩小的。

基本上,要想毫发无损地化解债务危机,没有人能够帮助到万科。

万科的债务危机虽然很难化解,但可以降低其对社会的冲击。唯一可行的方案,就是积极处置经营性资产,能卖的股权,能卖的资产,赶快卖了。将债务额降低到最低限度,争取将债务风险对社会的影响,降低到最低限度。

曾经稳健经营的房地产优质代表落到如今的田地,实在令人惋惜。因此我们要牢记,发展经济必须尊重市场规律,用破坏市场规律的政策去实现快速发展、弯道超车,就必须面对更大的对应的风险。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”