记者|韩璐

编辑|陈晓平

温州首富李革,最近有点烦。

3月下旬,其治下的药明生物发布年报,2023营收170.3亿元,净利34亿元,同比下滑23.1%。

过去五年,药明生物的营收、利润,年均增速多在30%以上,去年走势逆转了。

更糟的是,李革实控的药明系,因涉及海外政策风险,远景预期满是不确定性。

截至28日,药明生物市值约610亿港元,较6300亿港元峰值,已跌去超9成,近5700亿港元。

按照13.84%的持股比例,李革的财富,三年内缩水约790亿港元。

遭逢大变

李革带领的药明系,最大的风险,是非商业的。

有消息称,美国拟出台《生物安全法案》,限制美国行政机关与若干生物技术供应商订立合约。

草案直接点名药明康德,还指出,药明生物CEO陈智胜曾在军事医学科学院兼职教授。

陈智胜

事后,李革签发公告明确澄清,一切业务合法合规。

只是,北美业务占到其生意半壁江山,一旦法案通过,药明系势必受波及。

2023年,药明生物收入170亿元,81亿元来自北美,占比47.4%,欧洲市场紧随其后,收入51亿元。

中国本土业务,仅占到2成不到。

“墙内开花墙外香,”作为全球CDMA龙头,药明系一直是资本宠儿,如今海外生变,李革的压力可想而知。

有从业者向记者解释道,药明系的优势在于,用中国的人力与成本优势,提供高性价比的CXO服务。

“一旦有政策影响,很多客户为避免受到牵连,就会态度动摇甚至取消订单。”

他预估,跨国大药企的订单会减少,海外生物制药公司有所顾虑,则可能撤销订单,即便能承接早期项目,其订单质量与稳定性肯定大不如前。

目前,李革的客户,囊括全球前20家制药公司,三期临床开发服务以及商业化生产业务,对其收益贡献占比最高,约占5成;其次为IND前服务,以及早期(一二期)临床开发服务。

基本面一有变化,直接影响资本市场的预期,仅开年来的3个月,药明生物股价跌去5成。

透镜公司研究创始人况玉清表示,港股以外资为主,地缘政治风险,市场影响远大于国内A股。

今年1月末,李革个人自掏腰包,耗资1.5亿港元,在场内增持523.55万股药明生物,持股比例升至13.84%。去年底,药明生物还花6亿美元回购。

可惜,颓势未改。

折中求生

大变面前,李革的公开表态,是低调且克制的。

“法案草案仍有待进一步审议及变更,公司将继续与相关方进行交流,探讨可能的解决方案。”他在官方新闻稿中回应,公司不会对任何国家的国家安全造成影响。

新发布的财报,地缘政治风险的讨论,也未提及,可是,已在采取对策,未雨绸缪。

一项关键措施,在于“双厂”战略,在全球搭建供应链网络。

据披露,爱尔兰工厂已经建成,德国基地正在投资,扩建产能。

去年,李革将马萨诸塞州工厂的商业化原液产能,增加至36000升,增强在美国的商业化生产能力。

他称此举为公司生物药生产网络的重要一环。

同时,他还启用了波士顿研究服务中心,这是药明系第一个在美的同类设施,以增强在美提供全方位服务的能力。

最新举措则发生在3月19日,其在新加坡的一体化CRDMO中心开工奠基。

该基地占地13.5公顷,规划设计预期产能为12万升,可提供生物药研发到大规模原液和制剂生产的端到端服务。

“相对来说,新加坡是一个比较中立的地方,能以此保持太平洋两岸较好的联系,是一个折中的好选择。”

况玉清向记者表示,新加坡中心的设立,可看做一个缓冲的应对方式。

阴郁预期下,李革也见到些许光亮。

3月22日,美国生物安全法案的发起人、众议员迈克·加拉格尔宣布辞职。作为该法案的核心人物,其离职或给法案带来新变数。

“海外政策的不确定性依旧存在,要做海外生意,就得提前做好准备。”有从业者提醒说,危机尚未解除。

熬过寒冬

李革的挑战,还来自创新药的周期。

年底的业务会议上,他就大幅下调业绩指引,认为下行周期中,2023年新增120个项目的目标过于激进,且生物技术融资放缓,新增项目减少40个。

从实际业绩看,表现的确大不如前。

2023年,营收增速11.6%,险守双位数;净利直接跌去两成。

2022年药明生物的新冠业务占比为20%,去年仅有3%,这是个不小的影响。

业绩会上,陈智胜称2023年的业绩骤降主要是基于2022年的高基数,“如果你把新冠拿掉,我们去年增长是37.7%”。

一位从业人士告诉《21CBR》,关键在行业气候,近两年生物制药领域遭遇寒潮,尤其大量创新药企投融资放缓,研发项目关停减少。

李革做的是医药上游的外包生意,客户少了,项目少了,自然生意就差了。

又有海外竞对来势汹汹,来抢生意。

像三星生物,去年与多家跨国药企在CMO业务达成合作,涉及辉瑞、诺华、GSK、礼来等头部公司,已成为药明劲敌。

周期性因素,去年下半年已见好转。

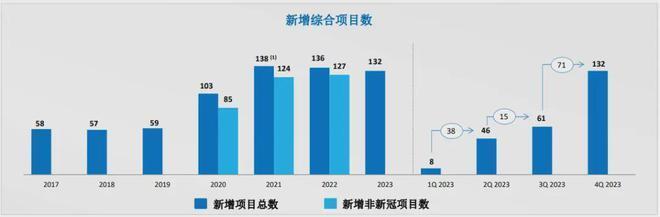

据财报披露,2023年,药明生物的综合项目数量达到698项,较去年同期的588 个,增幅近2成。

其中,非新冠综合项目数量增加132个,创下年度记录,商业化生产项目,从上年17个增至24 个。

分季度来看,四个季度新增项目数,分别为8、46、61、132 个,走势向好。

李革在手的项目,尚未完成的订单总额,达到206亿美元,余粮是足够吃一段时间的。

就纯生意来说,他对2024年充满信心。

1月,他已将全年新增项目数目标,由80个升至110个。仅一季度就新签25个项目,几乎是去年同期的三倍,创下历史最高记录。

只是,若有非商业因素,态势是否会戛然而止,现在没有人知道。