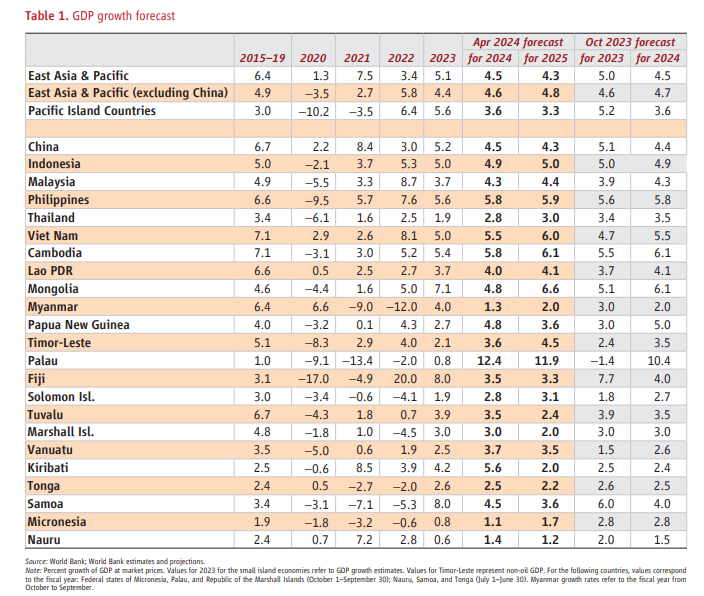

周一,世界银行发布了最新经济预测报告。报告称,亚洲经济体表现不佳,预计该地区今年的增长将从2023年的5.1%放缓至4.5%。其中,在关于中国的内容中,对于目前中国经济转型中所遇到的困难给出了客观评价和意见。

报告指出,随着经济重新开放带来的反弹消退以及债务增加和房地产行业疲软等近期问题,中国的增长率预计将从2023年的5.2%放缓至4.5%,例如 债务高企、房地产行业疲软,以及老龄化和贸易摩擦等长期挑战。

宏观

在2023年初新冠疫情后强劲反弹之后,中国的增长势头已经放缓。通货紧缩压力、产能利用率下降以及劳动力市场低迷表明总需求小于总供给。近几十年来快速增长的主要推动力——基础设施和房地产投资已显著放缓。因为房地产市场正在经历长期但必要的调整,而高债务水平和投资回报递减限制了基础设施的进一步扩张。中国的目标是转向更加平衡的增长道路,但事实证明,寻求点燃替代需求驱动因素是困难的。

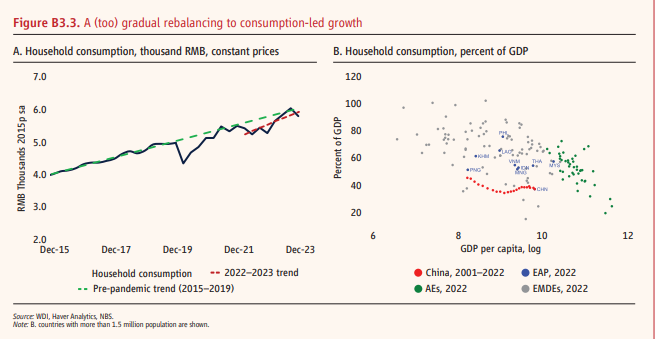

一个主要挑战是储蓄率高,因此国内消费相对较低。为了维持总需求,中国需要高投资率、高水平出口或高水平政府支出。在过去十年,中国确实成功地减少了对出口的依赖,并将需求来源从外部需求转向了国内需求。但结果是国内失衡,严重依赖基础设施和房地产投资。现在,中国正在尝试实现投资再平衡,青睐先进制造业。风险在于国内和国际的制造能力和需求之间可能出现新的不平衡。

为了刺激需求,政府宣布了适度的宏观经济刺激措施。政府谨慎的宏观经济政策方针表明,正在寻求在提供短期刺激和实现稳定可持续增长的长期目标之间取得平衡。解决总需求的结构性失衡需要的不仅仅是传统的财政刺激措施。相反,减少预防性储蓄的改革,例如加强社会保护和养老金、提高累进税制以及将公共支出从基础设施重新分配到人力资本,将刺激消费并带来更加平衡的增长。同时,透明、可预测的政策环境,对所有制企业一视同仁,有利于提振投资者信心,鼓励民间投资,让市场在资本配置中发挥更大作用,化解产能过剩风险。

企业

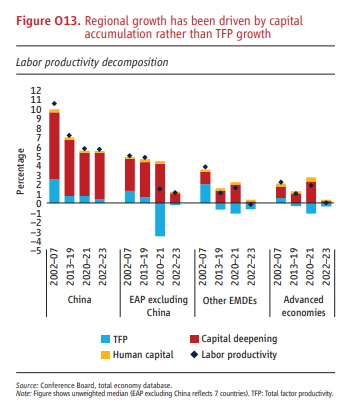

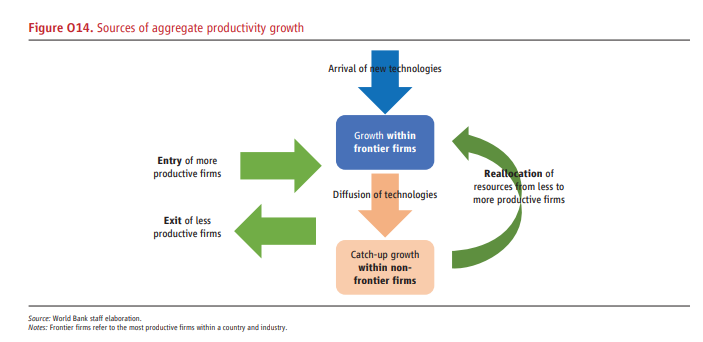

尽管在过去二十年中,东亚和太平洋地区的人均收入增长超过了大多数其他新兴市场和发展中经济体,但其主要驱动因素是资本投入,而非总体生产率增长。劳动生产率的增长来自资本、人力成本改善和生产效率提高。从长远来看,生产率是增长的关键驱动力。了解生产率增长下降的根源将有助于设计支持长期增长的政策。

提高生产率增长是一个动态过程,主要涉及:

(一)现有企业的生产率增长;

(二)将市场份额重新分配给生产力更高的企业;

(三)企业准入和退出。

正确诊断生产率放缓的根源对于制定正确的政策至关重要。

由于大多数生产率增长是由于企业内部生产率增长所致,因此总生产率的放缓可能反映了企业内部增长的放缓。

政策

前沿企业在某些方面没有足够的能力,例如管理技能。建议将促进竞争、数字基础设施和技能的补充性改革作为重振前沿企业生产力的政策优先事项。

商品和服务市场改革可以刺激竞争并加速生产率增长。虽然商品市场相对开放,但剩余关税的自由化和相对不透明的非关税措施可能会增加国内竞争,并使企业能够参与海外竞争。消除服务业的准入和运营限制也可能产生有利的竞争影响。

改善人力资本势在必行,至少包括三个方面。

首先是奠定基本技能的基础,在此基础上建立更高级的技能。教师的知识内容和教学方法已被确定为关键问题。据估计,投资于教师培训所带来的终生收入折现收益是成本的十倍。

其次,个人必须具备使用新技术的技能以及创新能力。这需要重视对高等教育的投资,以培养工人的高级认知、技术和社会情感技能。为了弥补这些差距,学生需要尽早接触从工厂车间到研发部门的一系列任务。需要加强研究机构和企业之间的联系,包括通过激励研究机构与产业界的合作。

第三,提高现有管理人员的能力。管理质量的差异是造成各国生产率差异的重要因素。最近的研究表明,管理质量是可以提高的。例如,在哥伦比亚提供管理咨询的公司改善了管理实践并增加了就业。密集且昂贵的一对一咨询和小规模企业咨询都带来了类似幅度的管理实践(8-10个百分点)以及公司销售额、利润和劳动生产率的改进。这种有针对性的支持与促进竞争相结合尤其有效,从而激励管理者提升技能。

经济转型

持续的需求疲软对实现政府既定的2024年5%的增长目标构成下行风险。事实证明,寻求激发替代需求驱动因素是困难的。富有弹性的制造业投资缓解了一些疲软的情况,但也面临着造成供应能力过剩的风险。

去年,中国国内消费有所复苏,但反弹的部分原因是暂时重新开放的刺激,而且增速太慢,无法抵消投资增长放缓带来的需求缺口。尽管全球增长比预期更具弹性,但外部需求不太可能提供足够强劲的推动力来增加需求,从而提升中国的近期增长前景,特别是因为持续的地缘经济碎片化压力将使依赖外部市场变得具有挑战性。

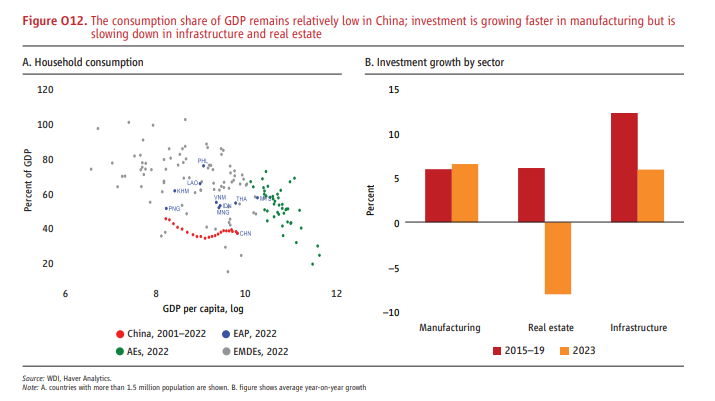

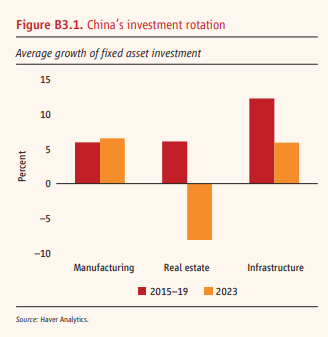

这几年,国内投资转向制造业,但仍会抑制整体投资增长。在房地产市场长期但必要的调整中,2023年房地产投资收缩了8.1%。基础设施投资增长也仍远低于新冠疫情前的水平,反映出地方政府融资限制和基础设施投资回报递减。

相比之下,制造业投资一直具有弹性,部分原因是对汽车和半导体等优先行业的政策支持。尽管制造业投资增长具有弹性,但不足以抵消房地产和基础设施投资疲软的下降,导致去年的总体投资增长率为3.6%,比新冠疫情前的水平低了近2个百分点。此外,制造业投资会带来供应能力过剩的风险,特别是考虑到全球市场潜在的市场准入限制。

消费者支出增长加速,但增速太慢,不足以抵消总需求不足。终端消费在2022年达到相对较低的2.0%后,在2023年增长8.0%,这主要是由被压抑的服务需求推动的。由于消费增长高于GDP总体增长,向消费拉动型增长的再平衡至少暂时恢复,中国消费占GDP的比重略有增加,但仍然极低。

然而,随着重新开放对家庭支出的推动作用逐渐减弱,消费增长可能会失去动力。家庭支出在2023年推动了经济复苏。除了这些周期性影响之外,消费者支出还受到中国高额预防性家庭储蓄的抑制。

外部需求不太可能提供足够强劲的推动力来增加需求,从而提升中国的增长前景。继2021年和2022年货物出口激增后,2023年货物出口萎缩4.6%。但中国某些制造业出口出现激增。例如,汽车出口份额从2015年的4.6%增加到2023年的7.1%,其中电动汽车(EV)约占所有汽车出口的一半。然而,2023年10月,欧盟对欧盟从中国进口的电动汽车发起反补贴调查,反映出依靠外部市场弥补国内需求不足的更广泛挑战。

政府谨慎的经济刺激政策方针表明,中国试图在提供短期刺激和实现稳定可持续增长的长期目标之间取得平衡。计划扩大的预算赤字预计将为基础设施支出和对优先产业的支持提供资金。然而,地方政府正面临高额债务和土地租赁收入低迷的困境。如果今天的投资刺激明天就能带来显著增长,那么融资限制就不再是一个令人担忧的问题。

但中国不断上升的资本产出比表明,尽管投资增长放缓,但投资在促进增长方面的效率正在下降。

更重要的是,传统的宏观经济刺激措施不适合解决持续的结构性失衡。相反,需要进行结构性改革。扩大社会保障和养老金计划的覆盖范围和福利、实行更具累进性的税收制度以及将支出从基础设施转向人力资本,可以减少预防性储蓄,加速总需求向消费的再平衡。

政府宣布将确保透明、可预测的政策环境,并平等对待所有制企业。原则上,透明、可预测的政策环境以及对所有制企业一视同仁的待遇,将增强投资者信心,鼓励民间投资,同时让市场力量在资本配置中发挥更大作用,化解产能过剩风险。对私营部门信心和投资的最终影响将取决于这些公告的有效实施。

贸易

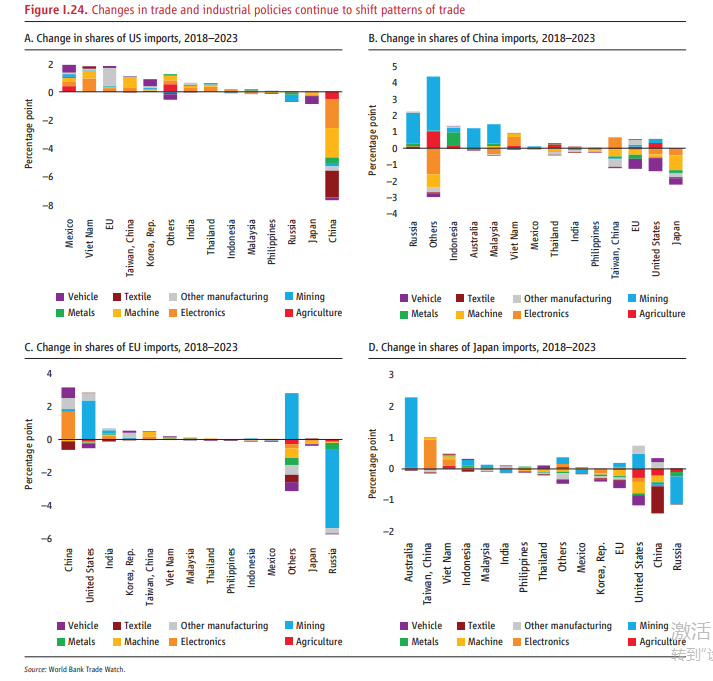

关税和出口限制,加上地缘政治格局的变化,通过替代产品的贸易转移或中间产品的生产联系,正在影响东亚太平洋地区的经济。中美紧张局势导致供应链转移。然而,与美国或中国共享全球价值链生产联系的经济体,例如日本和韩国,由于对中国的限制,其向中国出口中间投入品的需求可能会收缩。中国出口的最终目的市场是美国。

从2018年到2023年,随着中国在美国进口中的份额下降了近8个百分点,其中电子行业降幅最大,越南等经济体以及印度尼西亚、马来西亚和泰国等经济体在美国进口中的份额有所增加进口。特别是电子行业的进口,表明贸易从中国转移。与此同时,与美国和中国都有全球价值链生产联系的日本在美国进口中所占的份额略有下降。

相对的,中国也减少了从美国的进口,其中电子和其他制造业下降了约1个百分点,并增加了从印度尼西亚、马来西亚和越南的进口。

美国并不是唯一一个进口份额下降的合作伙伴,中国从日本和韩国的进口份额也有所下降,可能是由于它们的生产与中国对美国的出口存在联系。

然而,中国进口构成最显着的变化似乎是由于中国大宗商品需求的增加。俄罗斯、澳大利亚、马来西亚和阿联酋等经济体增加了对中国的大宗商品出口,反映出中国在疫情后被压抑的需求以及电动汽车和半导体等关键制造业产品国内产量的增加。尽管中国大幅减少了对美国的电子产品出口,但增加了对欧盟的电子产品出口。

展望未来

中国经济增长预计将从2023年的5.2%放缓至2024年的4.5%。老龄化和脱钩等长期结构性因素对增长构成压力。

在中国,消费者信心的进一步丧失可能会抑制支出并拖累经济增长,尽管中国的房地产行业仍然脆弱。

中国作为亚太地区国内增加值最终目的地的重要性显着增加,特别是对马来西亚、泰国、越南和老挝而言。而蒙古、所罗门群岛、老挝和缅甸特别容易受到中国作为建筑材料出口目的地和外国直接投资来源的影响。