周末和北京的朋友电话聊天。说中国有五千年历史。 但有比较翔实记载的是从夏、商、周开始。 我说咱们这样从高中就进理工科班的,三千年以前的历史就知道《封神榜》了。 之后就是打来打去。

公元前221年开始的秦朝, 是由战国时期的秦国发展起来的中国历史上第一个统一的封建王朝。秦存在十四年就被汉朝取代, 经过400多年汉又分裂了,打来打去。

在两千多年封建王朝的统治下,中国人以农耕为主,面朝黄土背朝天。 世世代代的劳作,勤劳节俭的基因经过时代血脉的传承, 再加上贫穷。 所以中国人第一个不听政府的地方, 就是消费。

从经济学的支出法核算来看, 增长是消费、投资、净出口三种需求之和。 也就是人们常说的三架马车: GDP = 最终消费+资本形成+货物与服务净出口。

经济发展的最终目的是消费, 投资只是一个手段。 俗话说“挣钱是为了花的”。 即使投资减少了今天的花销, 也是为了明天的消费。 消费不仅是目的, 也决定了投资的回报。投资没有回报,就会萎缩。

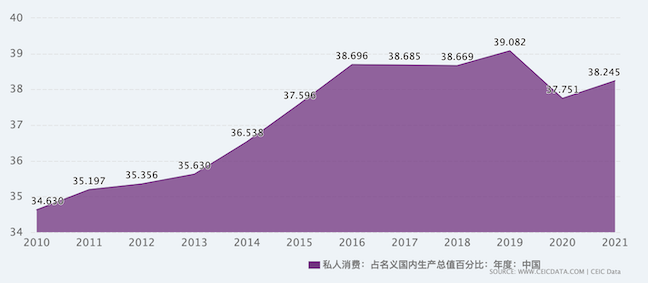

但中国人,用我朋友的话说,“就是不花钱”。 国民的低消费, 是有传统的。 政府怎么努力也没用。 美国的私人平均消费率【1】接近70%, 中国38%。 这也不能完全用居民“没钱”来解释。

中国的劳动报酬占GDP的比重并不低。2010至2019年,中国劳动报酬比平均为57%。 比日韩都高。 墨西哥的劳动报酬占比低至37%,但居民消费比高达64%。 看来墨西哥人民会生活, 挣来钱就花掉享受。

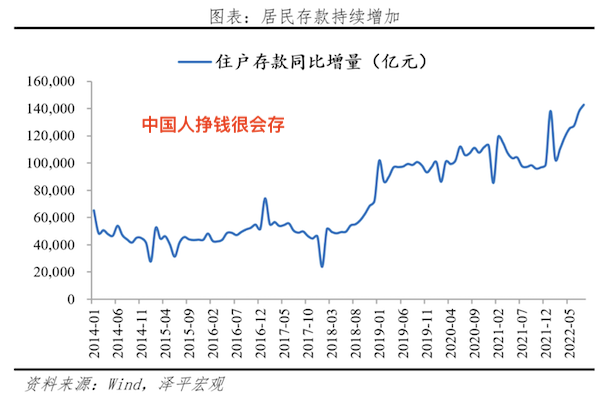

与消费相反的情况是中国百姓的私人储蓄一直高居不下, 引领世界高位水平。 截止2022年8月,中国住户存款规模超过为120万亿元。 而美国人的平均家庭储蓄率, 2022年只有5.1%。 估计华人做了很大的贡献。 截至 2022 年,42% 的美国人的储蓄不足 1,000 美元。美国的住户储蓄总额为 2.3 万亿美元。比起中国真是小巫见大巫。

现在中国银行已经大规模降低了存款利率。 活期存款利率由0.25%降至0.2%; CD 两年期下调10个基点至2.05%, 3 年期和5年期下调15个基点分别至2.45%、2.5%。 想起我前些时买的美国CD,利率都超过5%,两国的情况和前几年正好相反。

当然存款利率低, 贷款利率就相应低。 美国银行的贷款利率都到7.5% 以上了。中国刺激消费,美国鼓励存款,刺激投资。 冰火两重天。

中国百姓还有一个不听政府的, 就是对待孩子。 也可能是因为很多家庭只有一个娃吧, 都看得和眼珠子一样。不光是不能“输在起跑线上”, 就说上下学接孩子这事。大家都堵在学校门口,人车混杂。 接孩子有各种人,男女老少, 还有各种车:二轮三轮四轮。

按理车不能停在大路的路边。 放学时人多车多。 就有家长把车停在那里。 警察人少,家长执拗,管不过来只得帮着维持秩序。 学校附近的岔路小街道里, 也停着很多车。 这些人车神奇地聚拢然后消失。

朋友说他那里的学校亦如此, 特别是天气不好时。 居委会想了很多办法, 最后只能是派出红袖章,在放学的时候维持治安。我说美国有校车, 虽然城市里学校停车也是个大问题, 但集中接送的校车解决了大问题。

【1】 私人消费/GDP

|