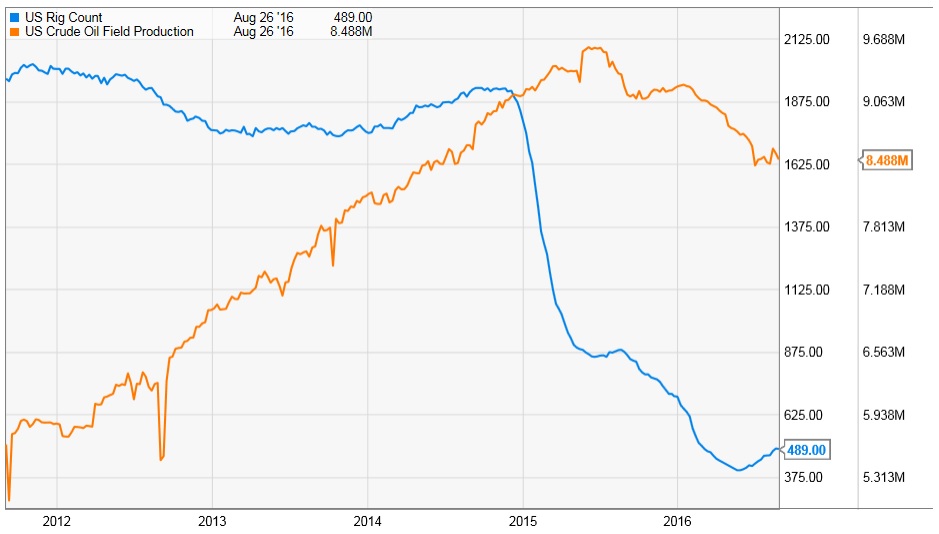

来源:ycharts.com

黄线是美国油田产出,蓝线是美国石油钻进(oil rig)数量。近年来油价扑街、油商们巨忧伤,之前说到页岩油就算不是首当其冲也至少是二当其冲的;从石油钻机的数量来看,三分之二已经关张谢客。一般人肯定会认为既然钻机如同烈风吹过的草原一样大面积卧倒,产量必须也要跟摔,不然不合理。结果我们发现其实美国油田的产油量并没有下降;在钻机数量跳楼的2015年上半年,原油产量居然更是劲增。

当然有人这里要来非裔美国人问号脸了:WHY?乱世练刀兵,行业的困境促使落后低效的产能淘汰,大伙纷纷扑向更高的选择性生产(high-grading,指关闭效率低的油井,专注于效率高的);乱世也逼迫了技术升级,包括更先进的完井技术(completion techniques)等等。正应了尼采的那句老话:凡是杀不死老夫的,必让我变强。(What doesn't kill me makes me stronger. 这碗鸡汤虽然喝着很爽很励志,但在我们投资的经历中基本上是没有价值的;投资时应喝的老鸭汤:永远不要亏钱。)

于是逼一逼,居然逼出了页岩油产量的历史新高,这实在是让狗血临头的欧佩克屎尿未及;而且更让沙特黯然消魂的是,这逼一逼居然逼出了页岩油成本的历史新低,也就是说沙特赔上了硕大的机会成本并成功地把对手逼得更牛逼了。

那么到底页岩油成本几何呢?咱不急,容洒家先卖个关子,我们先来聊一聊美国主要的shale plays (不知道怎么翻译,油区/产区/勘探区?)。因为不同的产区,成本相差很大。

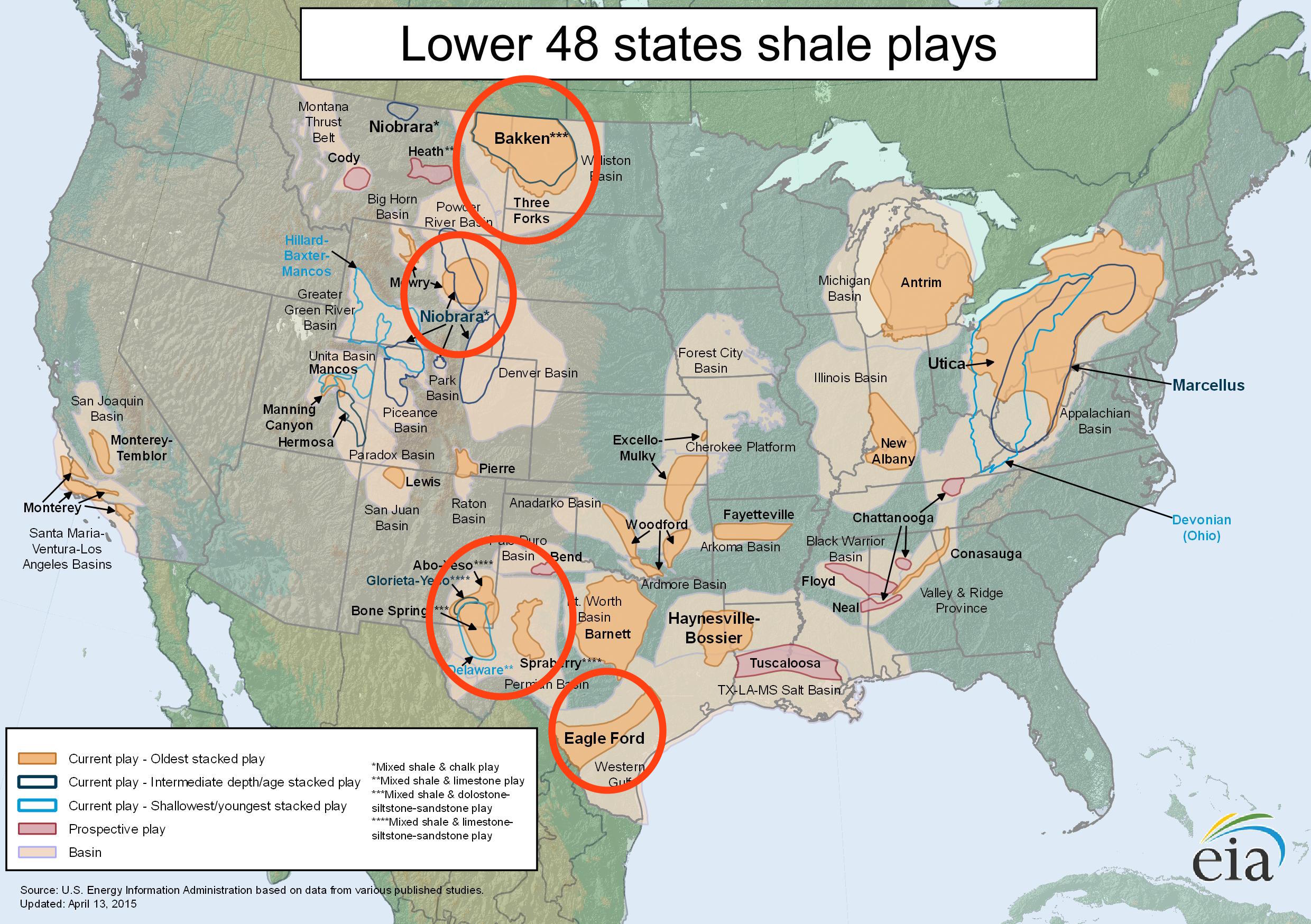

来源:EIA 美国能源情报署

Lower 48是一个地理术语,是指除了阿拉斯加与夏威夷以及其他离岸美属领地之外,48 个地理上抱团在一起的州(包括哥伦比亚特区)。在这片富饶辽阔的土地上,静静地盘卧着据 EIA 声称全世界第二大技术上可开采(technically recoverable )的页岩油储量,大约580亿桶,仅次于老毛子 (不必太执着于准确数量,此数据众说纷纭因为其中大部分并未探明,大家只要大概齐地知道此量很大即可)。请留意图中我圈出的四块shale plays,分别是Bakken、Eagle Ford、Permain (二叠纪盆地,可分为Permain Midland 与 Permain Delaware)和 Niobrara,因为之后会介绍这四区的成本问题。

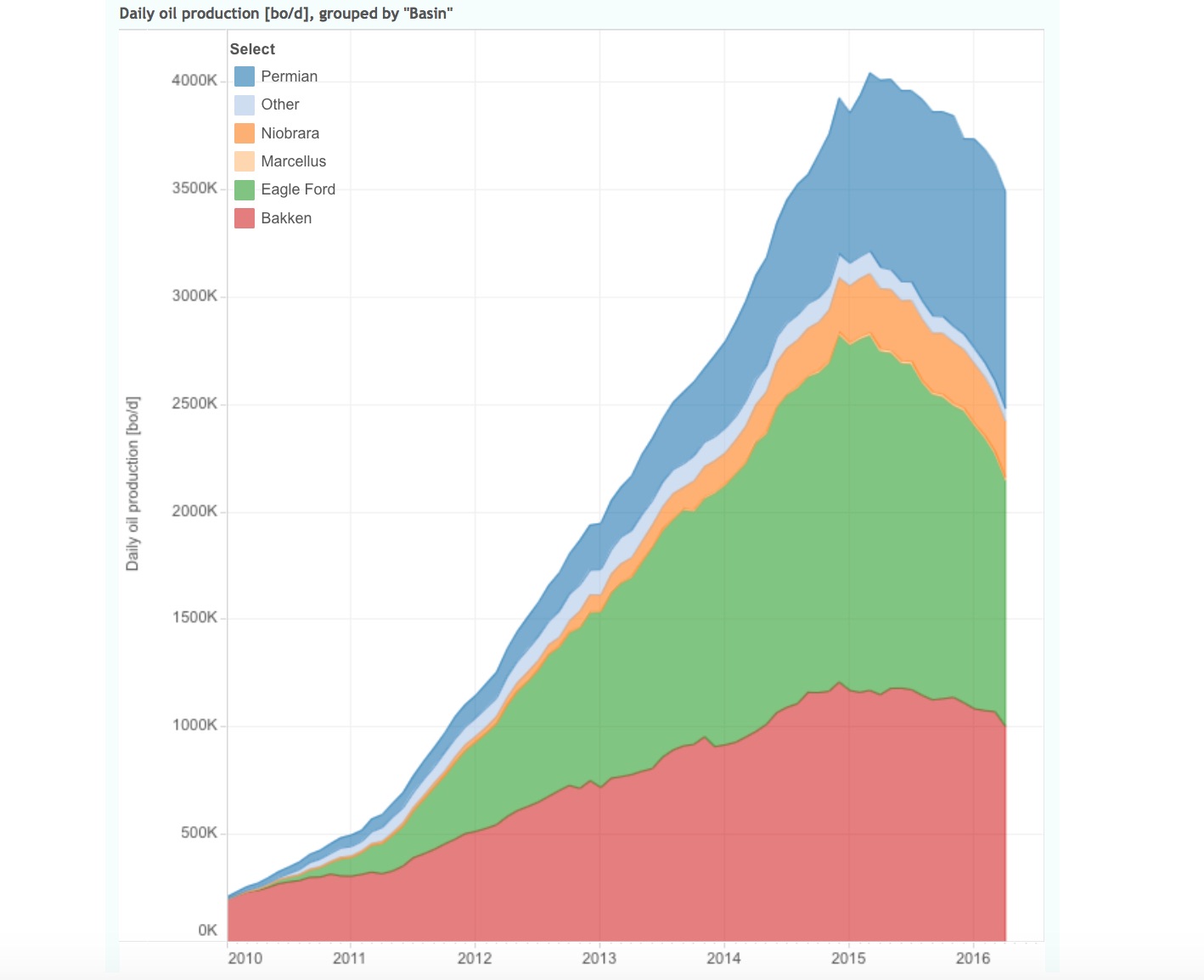

Shale Plays 产量 (单位:桶/天,来源:shaleprofile.com,可视化数据,网站值得一看)

由上图可知这四块 shale plays 几乎占据了美国L48绝大部分的页岩油产量。好了关子卖光光,来看下这几个产区的页岩油成本。

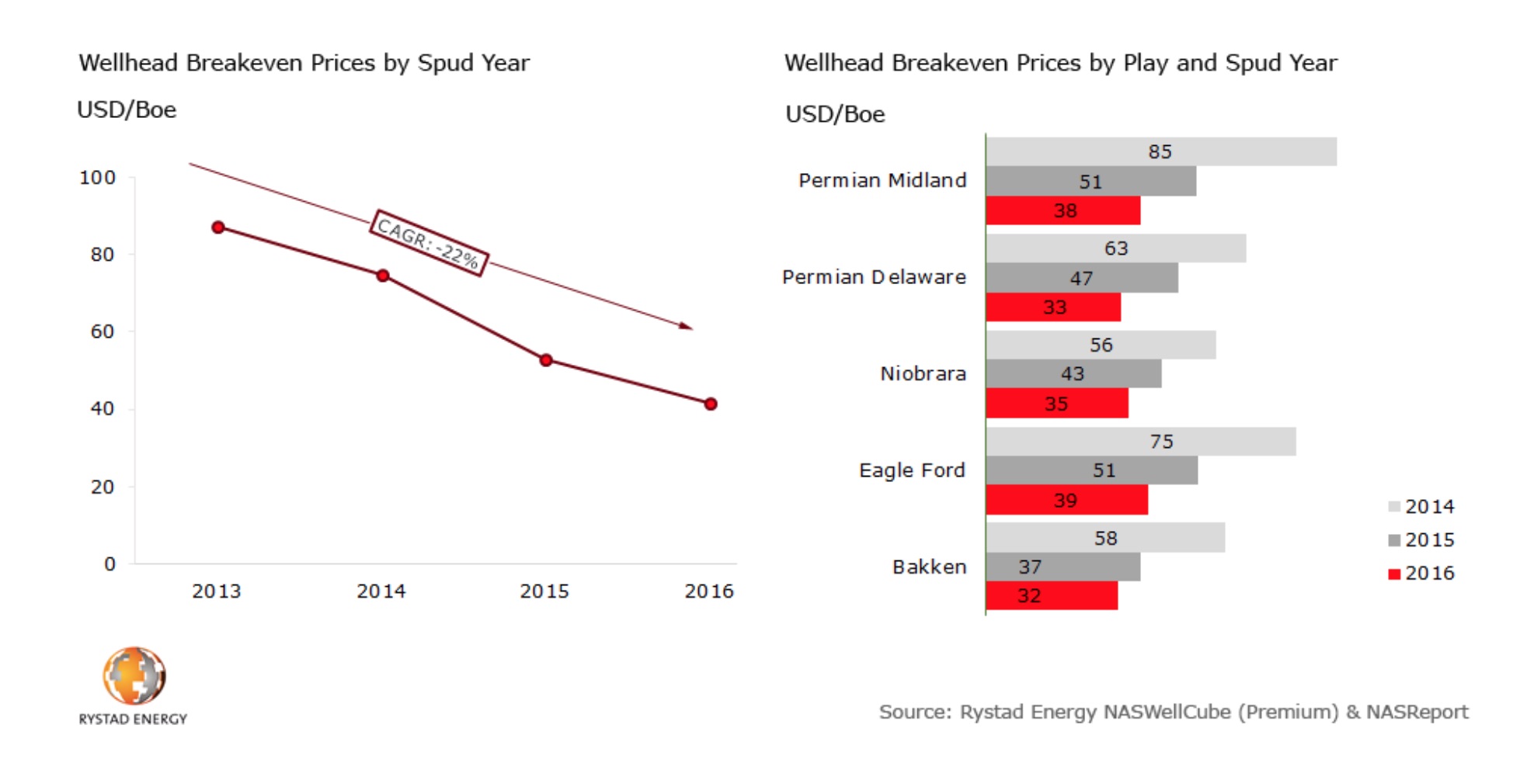

这是 Rystad Energy 最新的一份报告 North American Shale Report。其表明总体上页岩油的平均井口盈亏平衡价格 (average wellhead breakeven price,不同于基准油价,后文会提到)从2013年到2016年,以每年22%的复合率下降。许多油井目前在25到30美元即可 break-even。而以上几个关键 shale plays 中Permian Midland的成本降幅最大,达到每年33%的惊人水平。 难怪油价长期被压制在50美元以下,但是页岩油产量却自行其是。

我认为 Rystad 的研究或多或少是可以认的,因为其研究方法不是虚头巴脑的算命问卦,而是发扬搬砖精神总结各油商提供数据一口井接一口井地搞调研(至少它声称是如此做的)。

当然大家万万要注意这里的价格都是井口盈亏平衡价,这是一个主观的成本价格,各公司会以自己的小九九来计算出此价格。我们几乎可以肯定地说实际成本会大于算出的井口成本价格。

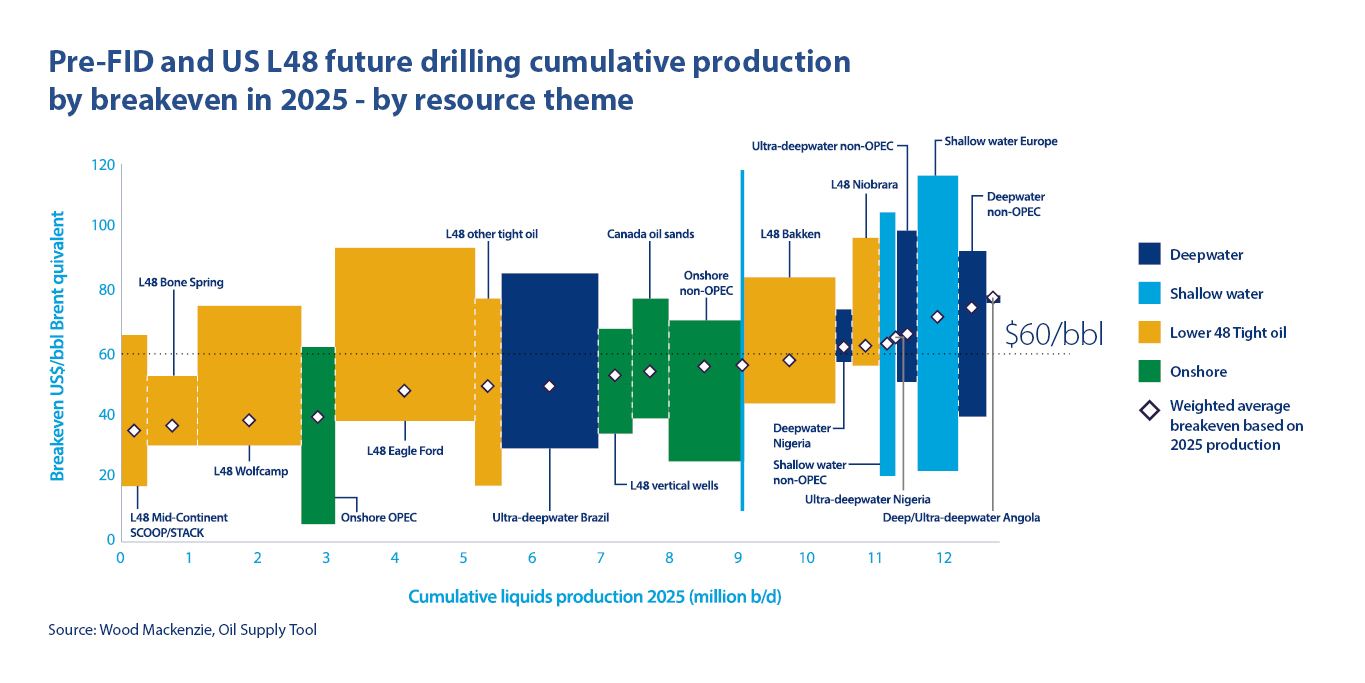

而且各地的井口价(这里是指在井口交付的价格)与如WTI这样的基准油价之间一般都有一个价差(differencial),可为正也可为负。影响价差的原因很丰富,包括油质、井口地理位置、运输和贮藏等等,一般而言各个产区的井口价应该会低于 WTI 的价格。 当然这只是一家研究机构给出的数据,我同时还参考了另外一家比较老牌的能源类研究机构的最新报告。Wood Mackenzie在七月给出了一组对未来十年原油盈亏平衡价的预测。其预计目前在为十年后铺展计划的石油开采项目中,大多数将在60美元的油价水平获得经济效益。

来源:Wood Mackenzie

此图信息量丰满,但本文只取一瓢。Pre-FID (pre-final investment decision)是指尚未得到最后敲定的原油项目。大家都知道,一般搞个资本密集型的项目在做capital budgeting(资本预算)的时候都要先算算NPV (net present value,净现值)或者土一点的要算算 payback period(投资回报期),这个报告里的Pre-FID数据就是给原油开采项目的资本预算提供必要的参数。时间关系我们只看页岩油的数据,图中凡是字带L48的都是页岩油。

我们可以看到Permian(最左边的那几个)的平均成本被估计在40以下,Eagle Ford 在40-50之间,Bakken不到60美元,Niobrara略微高于60美元。

还是要再强调一下,由于美国页岩油各产区风貌上千变万化,井与井之间的成本极不统一。如同我们在神奇的大自然中最常见的分部规则,我认为不如把各个油商页岩油的盈亏平衡点看成一个类似钟型的分布(破产版的正态分布),大多数可能挤在40-60的这个区间内,左边有一条短尾巴有某些大神可以在30甚至更低,右边有一条长尾巴某些奇葩哪怕油价超过100都还是要亏钱。

喏,大概就是这个样子:

这是我对于页岩油成本较保守的回答。

看起来页岩油的成本新貌好像给油价复苏蒙上一大层阴影,但是原油的多头其实不必哭得太伤心。在 Wood Mackenzie 给出的图中我们发现美国页岩油有成本结构上的进级,但我们也仅仅发现美国页岩油有成本结构上的进击,全世界其他地方诸如深海钻井仍然还是那个熟悉的味道。如果油价持续低迷他们还是活不了,因此在原油的供应上仍然很可能凿出结构性的缺口。

即使油价再也回不到大100,我们抄底能源业的逻辑会改变吗?不会,因为我们不抄底石油价格(之前说过为何不要长期持有USO),而是抄底能源业(能源类ETF,多数为美国石油公司);在成本下降技术进级的日子里,即使油价再也回不去,他们的盈利能力迟早也能够回去。

来自:陈达