花间一壶酒

花间酒气春风,竹里棋声暮雨

正文

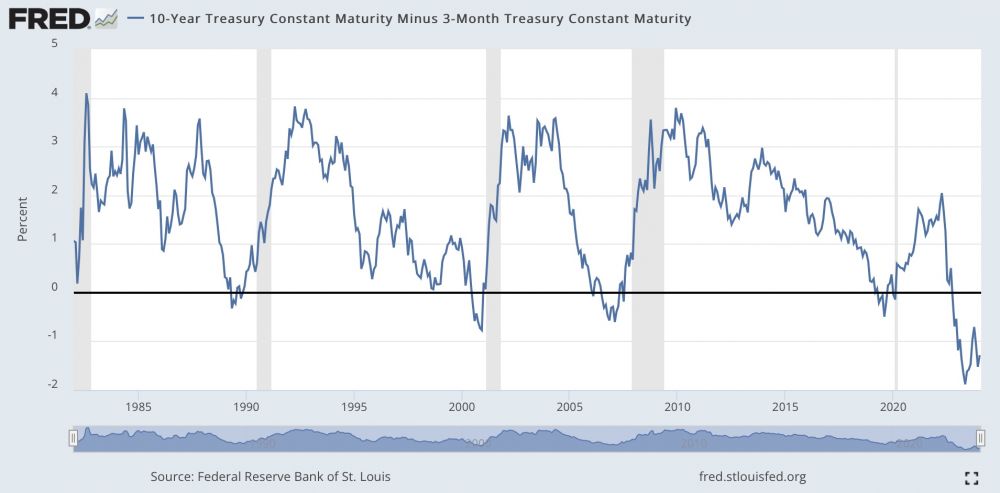

先看看十年国债和三个月国债的利差,倒挂意味着利差是负的,也就是说,短期国债收益率超过长期国债收益率。想说以下几点:

1、现在正在进行中的倒挂,从2022年10月延续到今天,足足有16个月了,同学们在见证历史。

2、历史上重大的降息和升息一样,都来得迅猛。也就是说FED有下猛药的传统,长痛不如短痛,哈哈~。

3、历史数据表明,在走出利差倒挂,归正以后的几个月到两年的时间里,市场就会喝一壶,也就是图中的几个灰色地带。印证江湖戏说的,降息过程中FED会搞砸,带来衰退 (其实是衰退逼的FED下猛药降息)。有空可以看看旧贴:https://bbs.wenxuecity.com/finance/6200382.html。

感觉上,离FED搞砸的那一天还有些时日,所以可以继续马照跑舞照跳一段时间。短期调整是有可能,最近涨得是有些多了,但吃住大部分鱼身是不是更牙蜜一些。

等到利差倒挂走到尽头,也就是说在FED完成降息2-3个点后,就得警觉一些,到时做大仓位的抉择。更不要说,万一老鲍这次有如神助,搞出个软着陆来,市场会说要把通胀丢失的加倍找回(看起来有点像是奢望~)。

评论

目前还没有任何评论

登录后才可评论.