建宁博客

地产、投资、生活、学习笔记及总结

最近读了几本有关美国社保的书,主要想增加点知识,免得以后自己拿社保金时稀里糊涂。

先说两个术语:

- Full Retirement Age(FRA)- 正式退休年龄,1960年以后出生的是67岁,出生早的有65岁的,以下以67岁为例。

- Primary Insurance Amount(PIA)- 这是社保金的正式名称,是达到正式退休年龄时应拿社保金的数额,以下简称工作者保金。

一. 单身(Single)

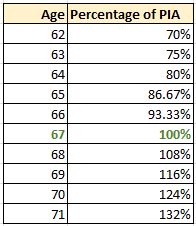

目前,最早允许拿社保金的年龄是62岁,如果早于67岁拿,会有惩罚,晚于67岁拿,会有奖励。这是不同年龄开始拿社保可以拿到的百分比:

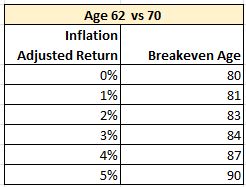

有人比较了62岁开始拿和70岁开始拿可以打平的寿命,结果是80岁零5个月。也就是说,如果寿命低于80岁零5个月,应该62岁开始拿;如果高于80岁零5个月,应该等到70岁再拿。基本上是说,预期寿命越长,越应该晚拿。

注意,上述算法有个假设,就是62岁开始拿到的社保金的投资回报率和通胀持平,也就是说减去通胀后投资的实际回报率是0%。

而如果投资减去通胀后的实际回报率是别的,打平的寿命如下:

可见,投资的回报率越高,越应该早拿。

我本人对单身人士该何时拿社保金的建议是:如果需要社保金来糊口,应该拿的越晚越好;如果根本不需要社保金,应该早拿。

如果需要社保金糊口,说明家境不是太好,理财能力有限,估计拿到的钱也马上就花了。拿的越晚,晚年越宽松,拿的越早,晚年越紧巴。在这种情况下,勒紧裤腰带,晚拿为上策。

而如果家境宽裕,根本就不需要社保金,应该早拿,理由是:1)拿的太晚,说不定一分钱没拿到就呜呼了;2)因为不需要钱,所以能承受高风险,比如可以把拿到的钱投入到标普指数等股市里。前面讲过了,投资的回报率越高,越应该早拿。

二. 已婚(Married)

如果一直单身,何时该拿社保金的决定相对要容易些,只需要考虑预期寿命和自己的个人情况即可。

而如果是已婚(或者曾经结过婚的),情况就要复杂得多,影响的因素包括:各自的预期寿命、各自的工资收入、两者的年龄差别等等,并且有的时候,两者有很大的关联性,各种可能的组合是如此之多,有时简单的手算已经不可能得到一个最优结果,必须要依靠软件来辅助做决定。

我们暂且不考虑离婚、残疾、退休后家里仍然有没成年的孩子或需要赡养的老人等特殊情况,仅考虑普通夫妇两人拿社保的情况。

美国的社保,除了提供给工作者本人的保金(Worker's PIA,以下简称工作者保金,指只靠自己的工资收入得到的保金)外,还提供给配偶包括Spousal Benefit(配偶保金)和Survivor Benefit(遗属保金)。

下面分开说说这两种保金。

1. Spousal Benefit(配偶保金)

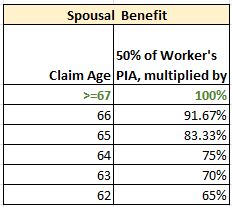

即便自己不工作,没有拿社保金的资格,但如果配偶有资格的话,做为工作者的配偶仍然可以拿保金,这是配偶保金(Spousal Benefit),配偶保金一般不超过工作者保金的50%。注意,这里工作者保金是指工作者达到正式退休年龄应拿的保金额。

可以拿配偶保金的最早年龄也是62,正式退休年龄是67。只有达到正式退休年龄,才可以拿工作者保金的50%,如果早拿的话会有惩罚,这跟工作者保金类似。并且只有工作者本人开始拿社保金后,配偶才有资格拿配偶保金。这是不同年龄开始可以拿到的配偶保金:

比如,如果工作者到达正式退休年龄应拿的保金额2000,那么配偶在62岁时开始可以拿到的配偶保金是:

2000*50%*65%=650

如果本人也工作,也有拿社保金的资格,但如果本人的PIA超过配偶PIA的50%,那就拿不到任何配偶保金。但如果低于配偶PIA的50%,低于50%的部分就可以用配偶保金补偿。

举个例子:Frank和Mary是夫妇,年龄相同,两人都有工作,两人正式退休年龄都是67岁,到达正式退休年龄的PIA分别是2500和1000。

由于Mary自己的PIA是1000, 而Frank的是2500,所以Mary所拿配偶保金的总数应该不超过:2500*50% = 1250。 其中1000是自己的社保金,250是配偶保金。

如果Mary和Frank都在67岁开始拿社保,Mary应该能拿到1250。

如果Mary从62岁开始拿社保,而Frank想到67岁再拿。由于配偶保金必须要在工作者本人开始拿后才能拿,所以Mary刚开始无法拿配偶保金,只能拿她自己的保金,由于她是早拿,只能拿到 1000*70%=700。 等到她和Frank都到了67岁, Frank也开始拿社保了,Mary就有资格拿配偶保金了,这时她的社保总数是:

700(本人社保)+ 250(配偶社保)= 950

如果Mary从62岁开始拿社保,而Frank不是从正式退休年龄的67岁开始拿,而是从64岁开始拿,那Mary从64岁就有资格拿配偶保金了,这时她的社保总数应该是:

700(本人社保)+ 250(配偶社保)*75%(早拿惩罚系数) = 887.5

2. Survivor Benefit(遗属保金)

如果工作者去世,幸存的配偶有资格拿Survivor Benefit(遗属保金)。可以拿遗属保金最早的年龄是60,正式退休年龄是67。

这是遗属到达正式退休年龄(67)时,可以拿到的遗属保金的规则:

- 如果工作者本人已经开始拿社保金,那遗属可以拿到的保金额,是两者中的最大:1)工作者去世前拿的金额;2)工作者PIA的82.5%。

- 如果工作者本人尚未开始拿社保金,那遗属可以拿到的保金额,是两者中的最大:1)工作者的PIA;2)工作者去世时应拿的社保额。

基本上是说,遗属可以继承工作者的社保,甚至在少数情况下更好!

如果遗属本人也有社保金,最终可以拿到的社保金,应该是自己的社保金和遗属保金中最大的一个,而不能同时拿两个。

比如, Steve和Sarah是夫妻,并且都已经开始拿社保,如果Steve去世时,两人拿的社保金分别是, Steve 每月2500, Sarah每月1500。并且Steve去世时,Sarah已经超过67岁的正式退休年龄,那么在Steve去世后, Sarah每月拿的社保金就会是2500, 也就是原来Steve生前拿的社保金。

如果遗属尚未到达正式退休年龄就开始拿,会有惩罚,比如60岁开始拿,只能拿到71.5%。

遗属保金中还有个比较特殊的规则,如果遗属自己也有工作,并且还没有开始拿社保金,遗属可以选择先拿遗属保金,到70岁后再拿自己的社保金,如果这样做有利的话,因为自己的社保晚拿可以一直涨。

3. 几点分析

1)一般来说,夫妻两人中高PIA者(一般是高收入者)延迟拿社保比较有利,并且高者年龄比低者越大越有利,因为低PIA者未来可以继承高PIA者的社保金。

2)而夫妻中低PIA者延迟拿社保,利处就不是太大。

3)如果配偶比工作者年龄大,工作者推迟拿社保就不见得有利,因为拿配偶保金的前提是,工作者已经开始拿社保。

算是自己的读书和学习笔记,若有理解错误处,欢迎指正!

建宁 2023/9/23

首先, PIA是指工作者刚好达到正式退休时的保金额,并且所有的实际保金都是基于这个PIA。

并且,只有工作者本人超过FRA,才有可能拿超过PIA的报金额。

而其它的benifit,包括Spousal Benefit和dependent Benefit, 都是基于PIA。

比如Spousal Benefit,最多不超过工作者PIA(注意,不是工作者实际拿的保金额,就像你推迟拿,所以超过了PIA)的50%, 如果配偶不到退休年龄早拿, 会低于50%, 而一旦到了或超过退休年龄, 都是50%,即便超了也一样。

dependent也一样, 是PIA的50%, 不是你实际拿的50%, 所以我感觉SSA representative 说的是对的。

Thank you very much for sharing the great retirement information. I have a question that needs your help.

I just completed my retirement process last month. My Full Retirement Age (FAR) in August 2021with PIA $2000. I delay 2 year’s retirement in august 2023 and got my SS income $2320 per month.

I have a child under 18 who can get my SS benefits. However, I discussed with a SSA representative who said my child benefits only based on my PIA $2000 not based on my delayed SS benefits $2312. I thought that was unreasonable. I have searched a lot, but I have not found useful information to talk SSA office about this issue. Do you have this kind of information about calculating a qualified child benefits income and Family maximum income after delayed retirement such as me delay 2 years?

I look forward to hearing from you soon,

Dr. James

北美现在平均寿命不到80,结论就是越早拿越好。

哈哈,仅仅是个人观点。

绝大多数退休后仍需要社保来糊口的人,很多以前收入也不见得低,十有八九是理财能力有限,并且可能也不懂delayed gratification的奥妙,既然自己没那能力,还不如让别人代劳。 其实,这话说也是白说,活了几十年都不懂的道理,到老了也不见得会明白。

有些人会说, 那会不会饿死人?一袋3元的面包,可以啃一个周,当然如果连3元都拿不出来,那肯定不能饿死,得拿社保,所以说任何事都不是绝对。

所以只是一人之见,一人之见,哈哈!

真是愚蠢啊。自己需要钱,还不去拿,等死呢,等受罪呢。最后死了,什么都没有花到。