退休后领取美国社安金的最佳年龄

我的长寿秘诀就在于,不把人性想得太好。人性本就有很多缺陷,你要是一肚子怨气和厌恶,就相当于是在惩罚自己。

--查理·芒格

1935年,美国总统罗斯福签署了社会保障法案(Social Security Act),标志着美国全民养老金系统的诞生。八十九年后的今天,社安金,也叫社会保障金,成了美国退休人士的一项最重要的收入来源。

在2023年,美国联邦政府预算中的21%,是给4800万退休人员发社安金,人均发放2.2万美元。

如果你已经接近退休年龄,你可以登录社会保障署的官方网站(ssa.gov),查看你的社安金年度报告、以及退休后的社安金预估,从而更好地规划退休后的家庭预算。

在了解社安金政策的时候,我们需要明白“完全退休年龄”这个概念。什么是完全退休年龄呢?根据定义,只有到了完全退休年龄的人,才能拿到100%的社安金,即全额社安金。

根据美国现行法律,出生在1960年以前的人士,根据生日,完全退休年龄是65岁到67岁之间。而1960年以后出生的人士,完全退休年龄就是67岁。

众所周知的是,我们最早可以在62岁开始领取社安金。但是,如果在早于完全退休年龄前开始领取,每月领取的数量将会大打折扣。比如,在完全退休年龄之前领取,每提前一年,领取的社安金就减少6.67%。

为了鼓励退休人士晚些时候领取社安金,政府给过了完全退休年龄、推迟领取社安金的人士,增发社保金。计算方法是:每推迟一年,社安金增加8%。这个奖励直到70岁截至。再往后推迟,就没有额外的奖励了。

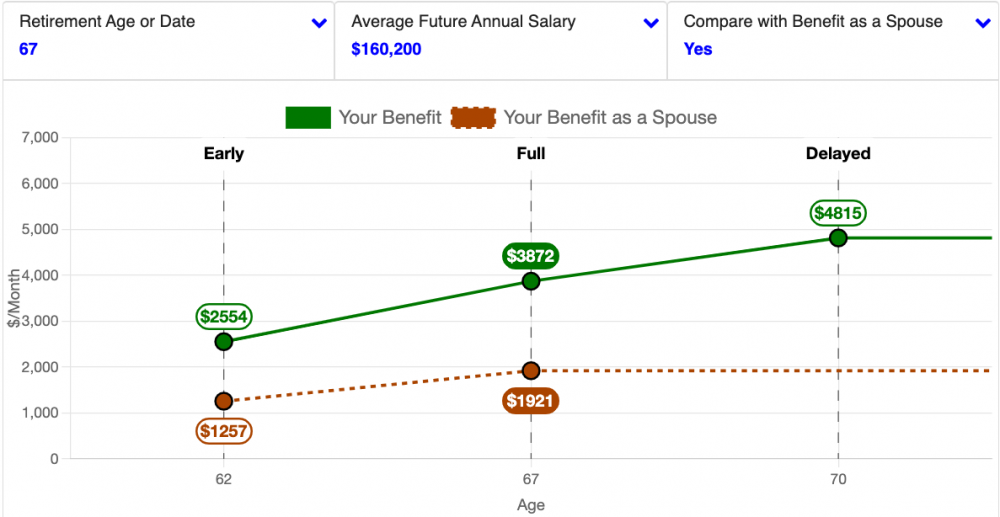

以我为例,如果我在67岁开始领取,每月可以领取3872美元社安金,而每年可以领4.65万美元;这就是我的全额社安金。加上我太太的全额社安金,我们一年的社安收入约为9.3万美元。可是如果我从62岁就开始领取,每年只能领取3.06万美元。相反地,如果我推迟到70岁开始领取,每年可以拿到5.78万美元。

那么,我们应该何时开始领取社保呢?

一、单身人士

显而易见的是,如果你在62岁时已经不再工作,并且你也没有足够的其余收入,例如个人退休计划401k/403b、或者其它可以产生被动收入的资产,比如股票基金或者投资房。在此情况下,你必须依靠社安金的收入维持生计。那么,你只能从62岁就开始领取。

如果你在完全退休年龄、甚至70岁之前,你有足够的其它收入维持退休生活的开支,那么你该怎么办呢?是在62岁开始领取社安金,还是等到完全退休年龄,还是应该推迟到70岁?

这取决于很多因素,而最重要的因素是你的预期寿命。社保署设计的算法,其实非常简单。如果你的预期寿命是82岁,那么无论是67岁开始取、还是70岁开始领取,你终其一生获得的社安金总数,几乎差别不大。但是,如果你的预期寿命大于82岁,那么越晚领取,你得到的社安金就越多。

以我为例。如果我从67岁开始领取,到82岁时,一共可以领取15年,每年领取4.65万,总共就是69万美元。如果我从70岁开始,每年领取5.78万,12年下来,也是69万美元。

但是,如果你是提前从62岁开始领取,那么对比67岁开始领取,二者的平衡点就是77岁,而不是82岁。

还是以我为例,如果从62岁开始领取,到77岁一共领取了46万美元。如果从67岁开始领取,到77岁时,累计领取也是46万美元。

因此,只要我的预期寿命超过77岁,我就不应该在62岁开始领取!

那么,如何预估自己的寿命呢?

我们先看统计数字。虽然美国新生儿的预期寿命是78岁,可是一个62岁的华裔,其预期寿命接近90岁!

具体到每个人,因为生活习惯、身体健康状况以及家族病史的情况因人而异,上述统计数据未必准确。好消息是,互联网上有很多网站,可以根据我们提供的个人信息,给出更靠谱的预期寿命。比如,根据这个网站,我的预期寿命是96岁。

假设我真的可以活到96岁,如果我从67岁开始领取,到那时,一共可以领取29年,每年领取4.65万,总共就是135万美元。如果我从70岁开始,每年领取5.78万,26年下来,就领取了150万美元。不难看出,推迟领取的策略胜出了11%。

因此,对于大部分的美国华裔,如果你已经过了花甲之年,你的预期寿命多半会超过82岁。因此,我建议推迟到70岁开始领取社安金。如果在70岁之前需要社安金维持日常开支,最好也要等到完全退休年龄之后开始领取。

二、已婚人士

已婚人士的社安金领取策略,比单身人士具有更大的灵活性。

首先,按照美国法律,即使是从来不参加工作的人士,也可以领取配偶社安金的一半,而且从62岁就可以开始领取。比如,丈夫的全额社安金是每年5万美元;那么作为家庭主妇的妻子,从62岁起就可以每年领取丈夫的部分社安金。当然因为是提前领取,金额是打过折扣的,大约是2.5万美元的三分之二,即1.6万美元。值得注意的是,在这种情况下,作为配偶,延迟到70岁退休,社安金是不会比67岁更多的。

其次,如果退休后夫妻之中的高收入成员不幸去世,幸存的配偶的社安金就会自动变成已去世成员的高社安金。比如,妻子从62岁开始领取社保,每年领取3万美元。丈夫等到70岁开始领取社保,每年可以领取5万美元。如果丈夫在75岁不幸去世,那么妻子就可以继承丈夫的社安金数额,变成每年领取5万美元。

因此,如果一对夫妻在62岁时需要社安金维持家庭开支,可以让低收入者尽早开始领取社保,而让高收入者推迟到70岁领取。这样,既可以弥补退休早期的的家庭收入,也能保证后期的高社安金收入。这就是著名的62/70策略。

当然,如果家庭有足够的被动收入或者个人退休金保证家庭生活开支,那么两个人最好还是等到完全退休年龄甚至70岁以后,再开始领取社保。这样,终其一生,可以领取更多的社安金。

三、另类策略

如果一个家庭不需要社安金作为生活开支的补充,那么他们可以把社安金存起来并进行投资,以应付晚年的特殊开支、甚至作为遗产。在这种情况下,应该何时开始取社保呢?

还是以我为例。如果我从62岁开始每年领取3.06万美元。并投资在标普500指数基金里。按照历史平均值,扣除通货膨胀后,该基金的平均年化收益率是7%。那么到82岁时,我拥有的资产就是137万美元。

如果我推迟到70岁开始每年领取5.78万美元,同样的投资策略下,到82岁时,我拥有的资产就是116万。这比62岁开始领取少了15%!

事实上,二者的平衡点不再是82岁,而是95岁!到那个岁数,不管何时开始取社安金,我都将积累360万美元左右的资产。

因此,如果你计划把社保安作为投资资产而不是生活花费的话,提前开始领取多半是个更好的策略。

延伸阅读:

2008VGirl

2024-05-17 09:14:30对我来说就是62岁,拿来定投,拿来的才是你的留在ssn那儿的谁知道最后是谁的。